━

2년 만에 연 6%대 기록

주담대 금리가 2년여 만에 연 6%대를 넘어섰다. 13일 은행권에 따르면 5대 은행의 변동형 주담대(6개월 기준) 금리는 연 3.58~5.87%, 고정(혼합)형 주담대(5년 기준)는 연 3.90~6.20% 수준이다. 한국은행에 따르면 지난해 5월 연 3.87%까지 내려갔던 주담대 가중평균 금리도 11월 연 4.17%로 0.30%포인트 올랐다.

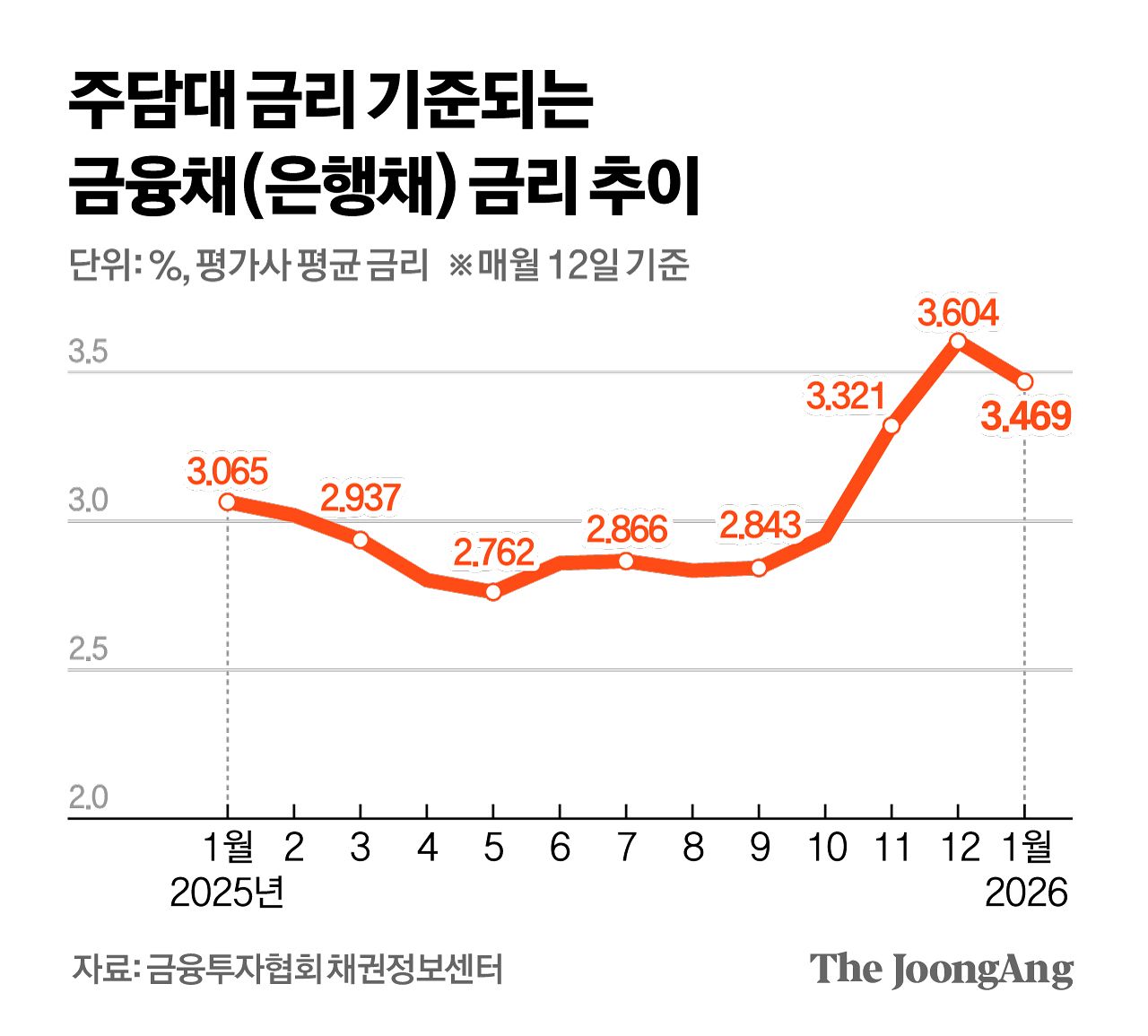

한은이 기준금리(연 2.50%)를 지난해 7월 이후 네 차례 연속 동결했지만, 은행의 조달비용이 늘면서 시중금리는 가파르게 상승하고 있다. 고정형 주담대의 이자율을 책정할 때 기준이 되는 금융채(은행채) 5년물 금리(무보증·AAA)는 12일 기준 연 3.469%다. 지난해 5월에 비해 0.7%포인트가량 올랐다. 변동형 주담대의 기준이 되는 코픽스(COFIX) 역시 신규 취급액 기준 연 2.810%로, 3개월 연속 뛰었다.

이런 가운데 한은이 오는 15일로 예정된 금융통화위원회에서 기준금리를 유지할 것이란 전망이 우세하다. 서울·수도권을 중심으로 한 부동산 시장 과열 조짐과 원화 약세 등 부담 때문이다. 기준금리가 내려갈 경우 부동산 경기는 물론 외국인 자금 이탈, 수입 물가 상승에 기름을 부을 수 있다.

한은의 기준금리 동결 기조가 이어지면 은행채와 코픽스 같은 조달금리도 내려가기 어렵다. 주담대 금리 상단이 연 7%에 근접하는 흐름이 당분간 이어질 수 있다는 관측이 나온다. 금융교육 컨설팅사인 웰스에듀의 조재영 부사장은 “부동산이 잡히지 않는 한 한은이 기준금리를 내리기는 어려울 것”이라며“불과 2~3년 전만 해도 주담대 금리 상단이 연 8%까지 오른 적이 있는 만큼, 현재 수준을 절대적인 고점으로 보기도 어렵다”고 설명했다.

중도상환수수료와 대출 규제도 빚을 낸 가계의 부담을 키우고 있다. 주요 은행은 새해 들어 중도상환수수료율을 줄줄이 인상했다. 총부채원리금상환비율(DSR) 규제와 대출 한도 제한까지 겹쳐 금리가 더 낮은 상품이 나와도 갈아타기 어려운 구조가 굳어지고 있다.

서지용 상명대 경영학부 교수는 “금리 상승은 내수 진작을 더 어렵게 만든다”며 “지역 중소기업·자영업자에 대한 저리 대출 확대와 소비 촉진 정책을 병행해야 한다”고 말했다.

김원([email protected])