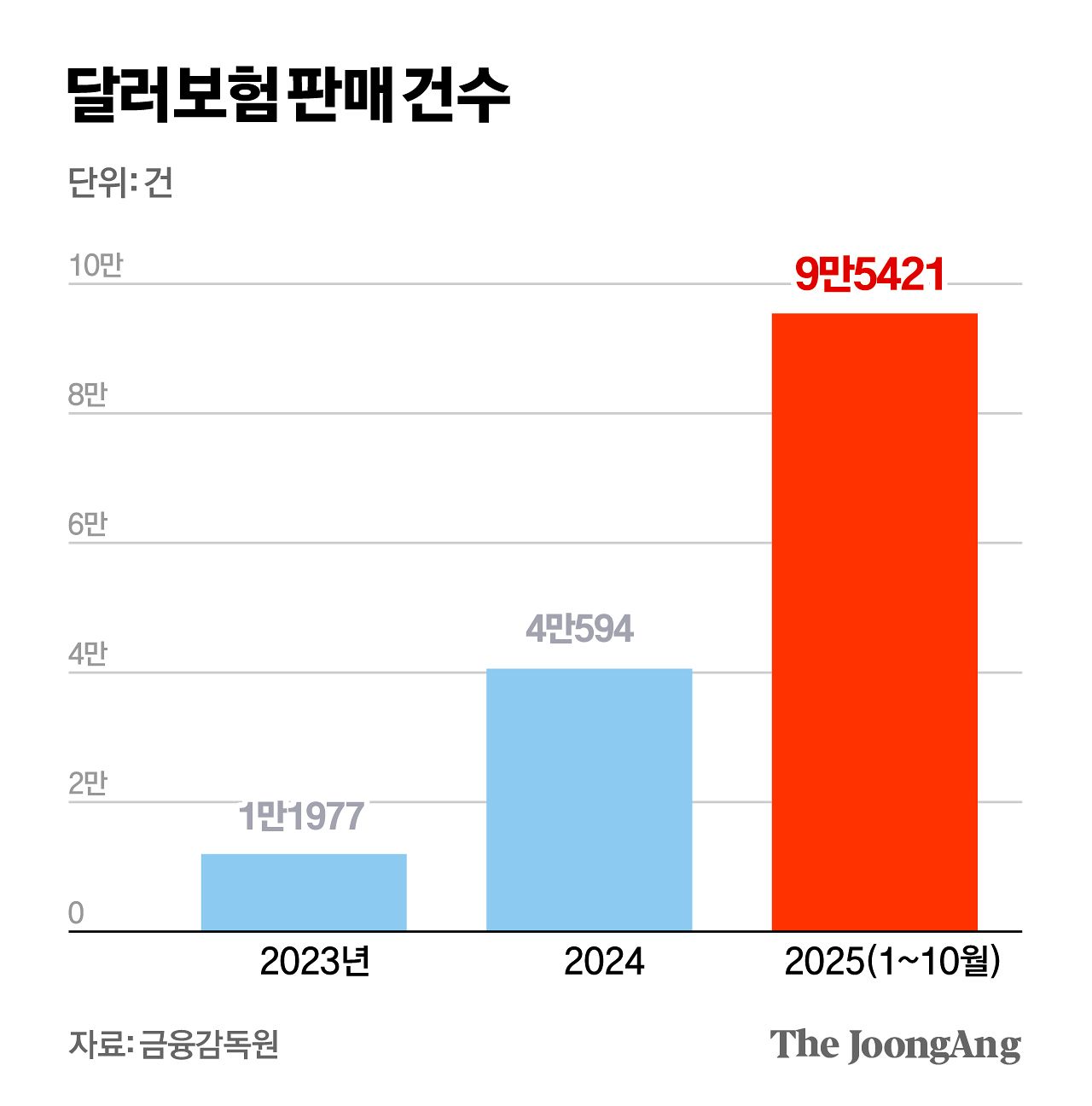

이 같은 이런 현실도 달러보험의 열기를 막지 못했다. 금융감독원에 따르면 지난해 10월까지 누적 달러보험 판매 건수는 9만5421건으로 이미 2024년 판매량(4만594건)의 2.4배에 달한다. 이 기간 누적 판매액(수입 보험료)은 2조8565억원으로 전년도 판매액(2조2622억원)을 넘어섰다.

외화보험은 보험료 납입 때부터 만기 때 받는 보험금까지 미국 달러나 중국 위안 등 외국 통화로 주고받는 상품이다. 국내에선 80% 이상이 미국 달러로 설계돼 ‘달러보험’으로도 불린다. 상품 구성은 일반 보험과 비슷해 종신ㆍ질병 등 보장성 보험이나 저축성 상품까지 다양하다.

달러보험이 불티나게 팔린 건 원화 약세 속 ‘환차익 기대’가 커지면서다. 달러를 미리 비축하려는 ‘달러 사재기’ 심리가 보험으로 번졌다는 해석도 나온다. 한국은행에 따르면 지난해 1월 평균 미국 달러당 원화값은 1455.5원에서 12월엔 1467.1원으로 밀렸다. 월평균 기준으론 1998년 3월(1505.3원) 이후 가장 낮은 원화값이다. 정부가 고강도 방어선을 구축했지만, 새해에도 원화값 약세 흐름이 꺾이진 않았다. 이달 들어 보름간 원화값은 30원 넘게 하락해 15일 1469.7원에 마감했다.

달러당 원화값이 1300원일 때 매달 500달러(65만원)를 내고, 만기 시 10만 달러를 받는 달러보험에 가입했다고 예를 들어보자. 금감원 시뮬레이션에 따르면 중도에 원화값이 1500원까지 하락하면 매월 보험료는 75만원으로 10만원 불어난다. 보험금 수령 땐 반대로 원화값이 다시 1300원으로 오르면 보험금 수령액은 1억5000만원에서 1억3000만원으로 쪼그라든다.

이뿐이 아니다. 달러보험 중 금리연동형 상품은 투자 대상 해외 채권 금리가 하락하면 만기 때 보험금이 줄어든다. 보험사 특성상 소비자가 납입하는 보험료 일부를 준비금으로 적립하기 때문이다. 또 달러보험은 중도 해지 시 원금 손실이 발생하는 장기 상품(5년 또는 10년 이하)이다. 환율 변동에 능동적으로 대처하기 위해 만기 전 계약을 해지했다간 원금 손실을 볼 수 있다는 의미다.

금감원은 15일 “달러보험은 환율과 해외 채권 금리에 따라 보험료와 보험금이 변동되는 고난도 상품으로 주의해야 한다”며 소비자 경보를 발령했다. 이어 “필요하다면 현장검사 등을 통해 판매과정을 점검하고 위법행위는 제재하겠다”고 밝혔다.

금융교육 컨설팅업체인 웰스에듀의 조재영 부사장은 “달러보험은 보험료 납입과 지급만 미국 달러로 이뤄질 뿐 사실상 원화 보험상품과 동일하다”며 “환테크가 목적이라면 외화보험보다 달러 예금이나 달러 자산에 투자하는 펀드가 낫다”고 조언했다.

염지현([email protected])