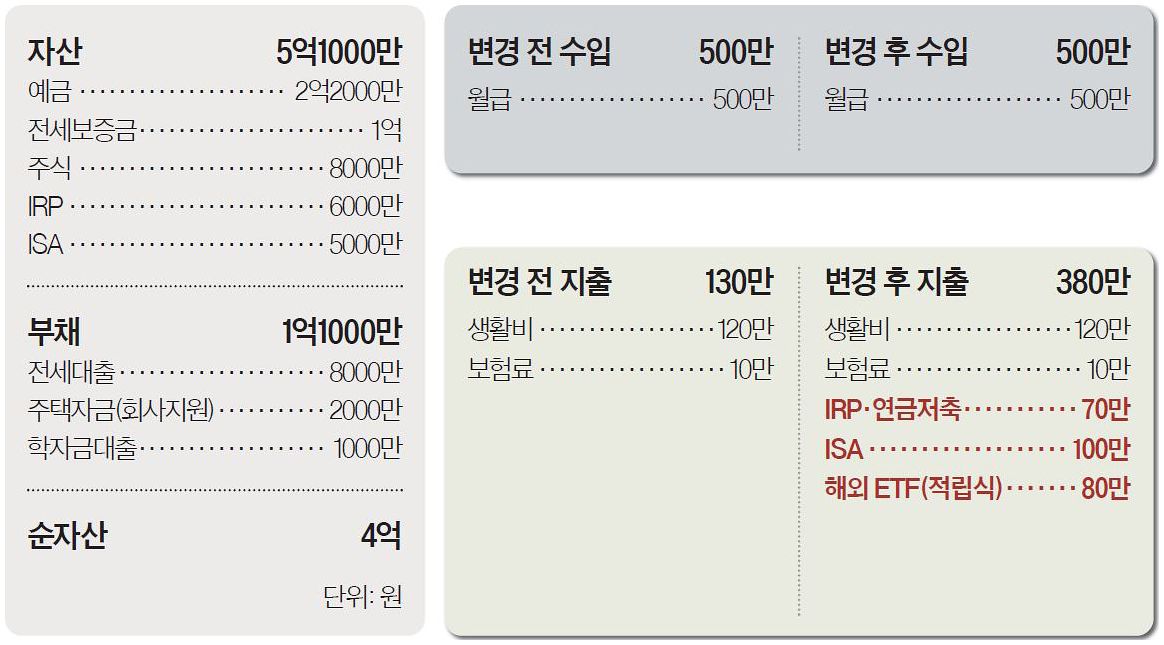

A. 현재 재무 구조는 안정적이며 수익률도 시장 평균을 웃돈다. 문제는 성과가 아니라 주변과 비교하며 흔들리는 투자 심리다. 소득이 꾸준한 시기에는 주식을 단기 승부처가 아닌, 자산을 차근차근 쌓아가는 ‘축적의 수단’으로 재정의해야 한다. 상장지수펀드(ETF) 중심의 적립식 투자와 연금 자산 확대로 노후 기초를 다지는 것이 급선무다. 미혼·무주택 상태라도 안정적 소득 구조를 유지한다면 장기 성장은 충분히 가능하다. 중요한 것은 생애 주기별 목적자금에 맞는 기준을 세우고 이를 지속하는 힘이다. 특히 직장인에게는 고수익보다 절세와 복리 효과가 장기 성과를 결정짓는 핵심 열쇠다. ‘얼마를 벌었느냐’보다 ‘어떻게 쌓느냐’에 집중하는 것이 좋겠다.

◆실거주보다 ‘자산 가치’ 중점…‘전세 낀 매수’도 대안=직군 특성상 전근이 잦다지만, 내 집 마련을 자산 축적의 기반으로 삼는 관점은 유효하다. 경북 지역 주택 시장 조정기를 진입 시점으로 검토할 만하다. 생애최초 구입자라면 정책 대출로 대출 한도를 확보하되, 미혼 단독세대주에 적용되는 제약(한도 2억원, 전용 70㎡ 이하 등)을 확인해야 한다. 시중은행 대출과 금리를 비교해 유리한 쪽을 택하되, 당장 실거주가 어렵다면 전세를 끼고 미리 사두는 방식도 있다. 30대 중반의 자가 보유는 인플레이션 방어뿐 아니라 심리적 안정감을 주는 자산이 된다. 무리한 ‘영끌’(영혼까지 끌어모아 대출)보다는 감당 가능한 원리금 상환 범위 내에서 입지가 우수한 주택을 선별하는 안목이 필요하다.

◆후원=미래에셋증권·하나은행

김세린([email protected])