━

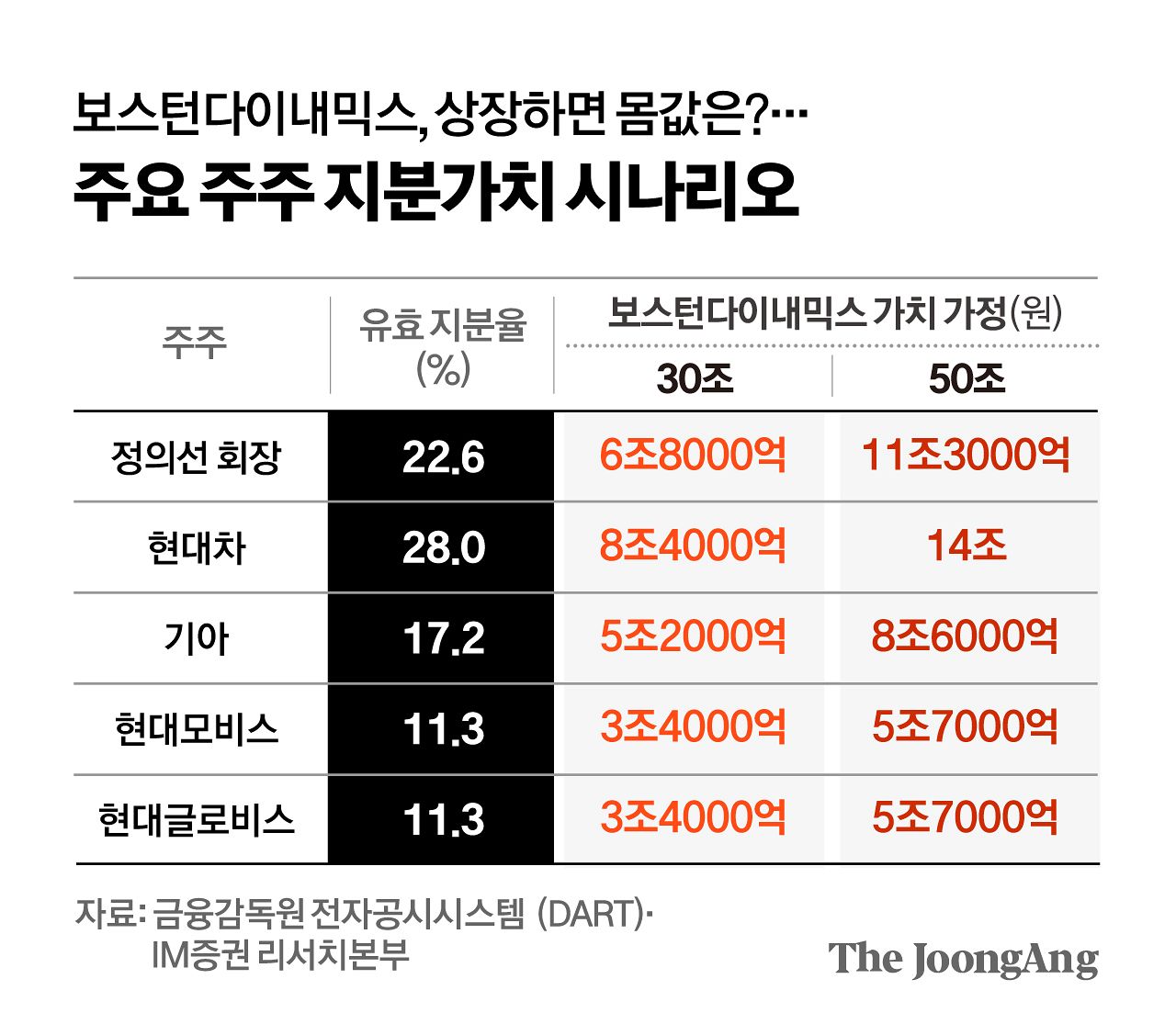

천정부지 치솟는 ‘이 회사’ 몸값

현대차그룹은 지난 2020년 정 회장의 사재를 포함해 1조2500억원(약 8억8000만 달러)을 투입해 보스턴다이내믹스를 인수했다. 정 회장은 당시 구글과 소프트뱅크가 인수했다가 매각한 회사를 사들이는 이유에 대해 “ 기업의 명운을 넘어 국가의 미래를 고민한 결정”이라며 임원들을 설득한 것으로 알려졌다.

분기점은 최근 미국에서 열린 ‘소비자가전쇼(CES 2026)’다. 아틀라스는 대부분의 관절을 자유롭게 회전시키는 전신 구조와 사람과 유사한 동작 구현 능력을 선보이며 ‘최고 로봇상’을 수상했다. 여기에 구글 딥마인드와 협업 소식까지 더해지며 기술 경쟁력에 대한 신뢰가 한층 높아졌다는 평가가 나왔다.

임은영 삼성증권 모빌리티팀장은 “수년 만에 구글과 보스턴다이내믹스가 기술적으로 다시 손잡았다는 점이 핵심”이라며 “현대차·기아 공장에서 로봇이 일하는 과정에서 데이터를 축적하고, 이를 공장과 물류 현장에 직접 적용해 인공지능(AI) 모델을 검증할 수 있기 때문”이라고 설명했다. 이어 “대부분의 로봇 기업이 벤처 단계인 상황에서 대규모 데이터를 쌓고 실제 사업 현장에서 성능을 검증할 수 있는 구조를 갖춘 점이 보스턴다이내믹스의 가장 큰 차별화 요소”라고 진단했다.

━

지배구조 개편 시동걸까

현재 현대차그룹은 ‘현대모비스→ 현대차→ 기아→ 현대모비스’로 이어지는 순환출자 구조다. 정 회장의 현대모비스 지분율은 0.33%에 불과해 지배력 강화를 위해서는 추가 지분 확보가 불가피하다. 김용민 유안타증권 연구원은 “보스턴다이내믹스의 IPO는 현대차그룹이 지배구조를 손질하기에 적절한 시점이 될 수 있다”며 “현대제철과 기아가 보유한 현대모비스 지분을 순차적으로 매입하는 방식이 가장 정공법에 가까운 시나리오”라고 분석했다.

실제로 현대차그룹은 최근 장재훈 부회장 직속으로 전략 투자, 인수·합병(M&A) 전문가 등이 합류한 ‘사업기획 태스크포스팀(TFT)’을 새로 꾸렸다. 로보틱스 등 신사업 전략을 점검한다는 명분 아래, 보스턴다이내믹스의 기업공개(IPO)는 물론 향후 지배구조 개편 시나리오까지 염두에 둔 조직이라는 해석이 나온다.

다만 넘어야 할 과제도 적지 않다. 당장 전국금속노조 현대차지부는 이날 “노사 합의 없는 신기술 도입으로는 단 한 대의 로봇도 현장에 들어올 수 없다는 점을 명심해야 한다”고 경고했다. 한 재계 관계자는 “이미 무인화 공장이 확산된 상황에서 대당 2억원에 육박하는 고가의 아틀라스를 실제로 얼마나 많은 기업이 도입할지는 지켜봐야 한다”고 말했다.

김수민([email protected])