[단독] "나이 드니 안 써주네요"…46%가 60대 이상 '노인 파산'

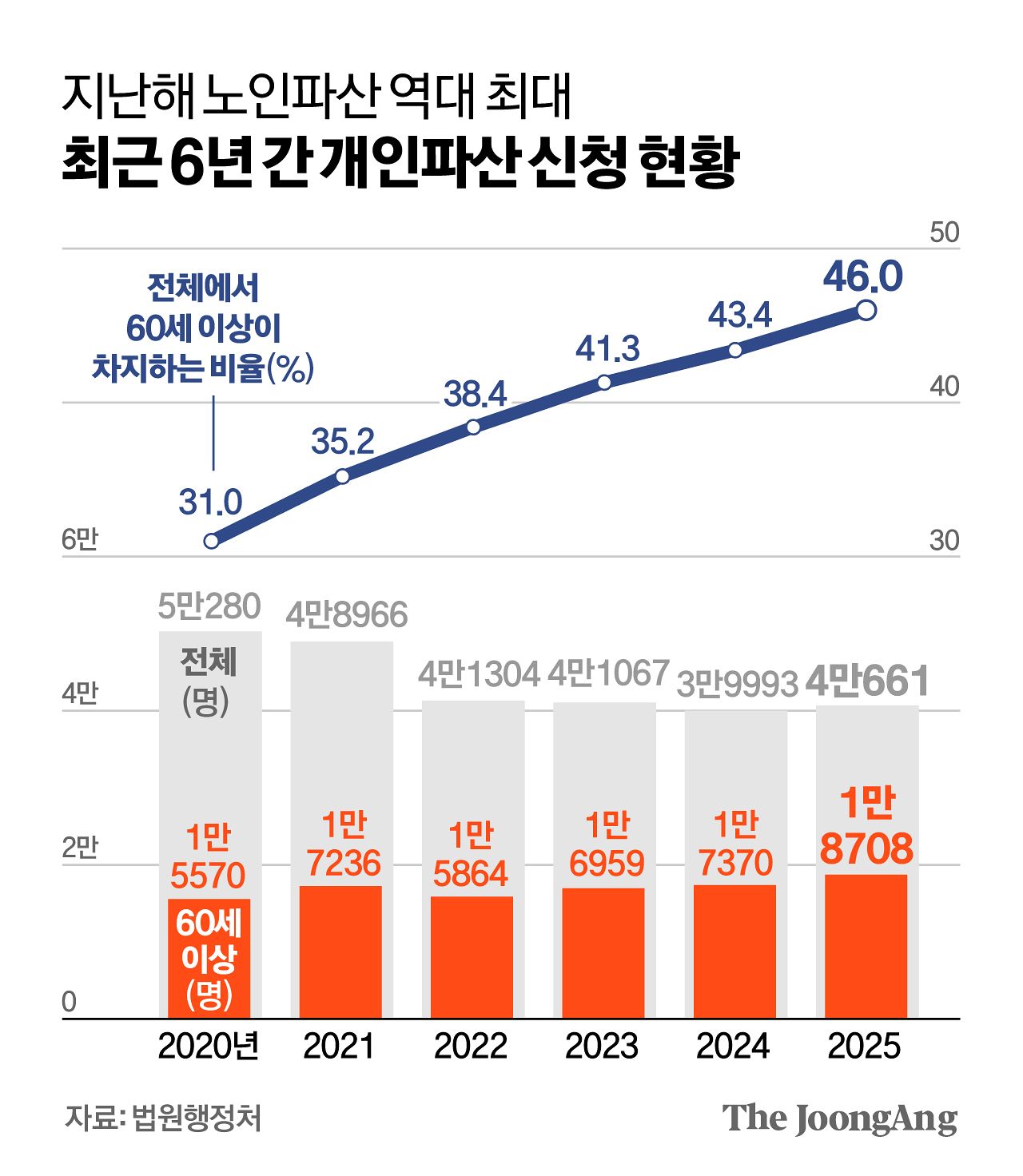

고령화ㆍ저성장에 ‘노인 파산’이 심화하고 있다. 25일 법원행정처에 따르면 지난해 전체 파산 신청자 중 60세 이상이 차지하는 비중은 46%를 기록했다. 역대 최대다. 더 이상 소득으로 빚을 감당하기 어려워 파산 신청한 2명 중 1명이 60세 이상이라는 얘기다.

노인 파산은 해마다 늘고 있다. 2020년 31%에서 35.2→38.4→41.3→43.4→46%로 매년 증가하는 추세다. 지난해 전체 파산 신청자 4만661명을 연령별로 나눠 보면 60대가 1만3231명으로 가장 많았다. 70세 이상도 5477명으로 처음 5000명을 넘어섰다.

파산의 가장 큰 장점은 면책 결정을 통해 빚의 늪에서 빠져나올 수 있게 된다는 점이다. 재산이 압류되고 파산해도 국민연금 등은 최저 생계비에 해당하는 월 185만원까지 전용 통장(국민연금 안심통장)을 통해 받을 수 있다.

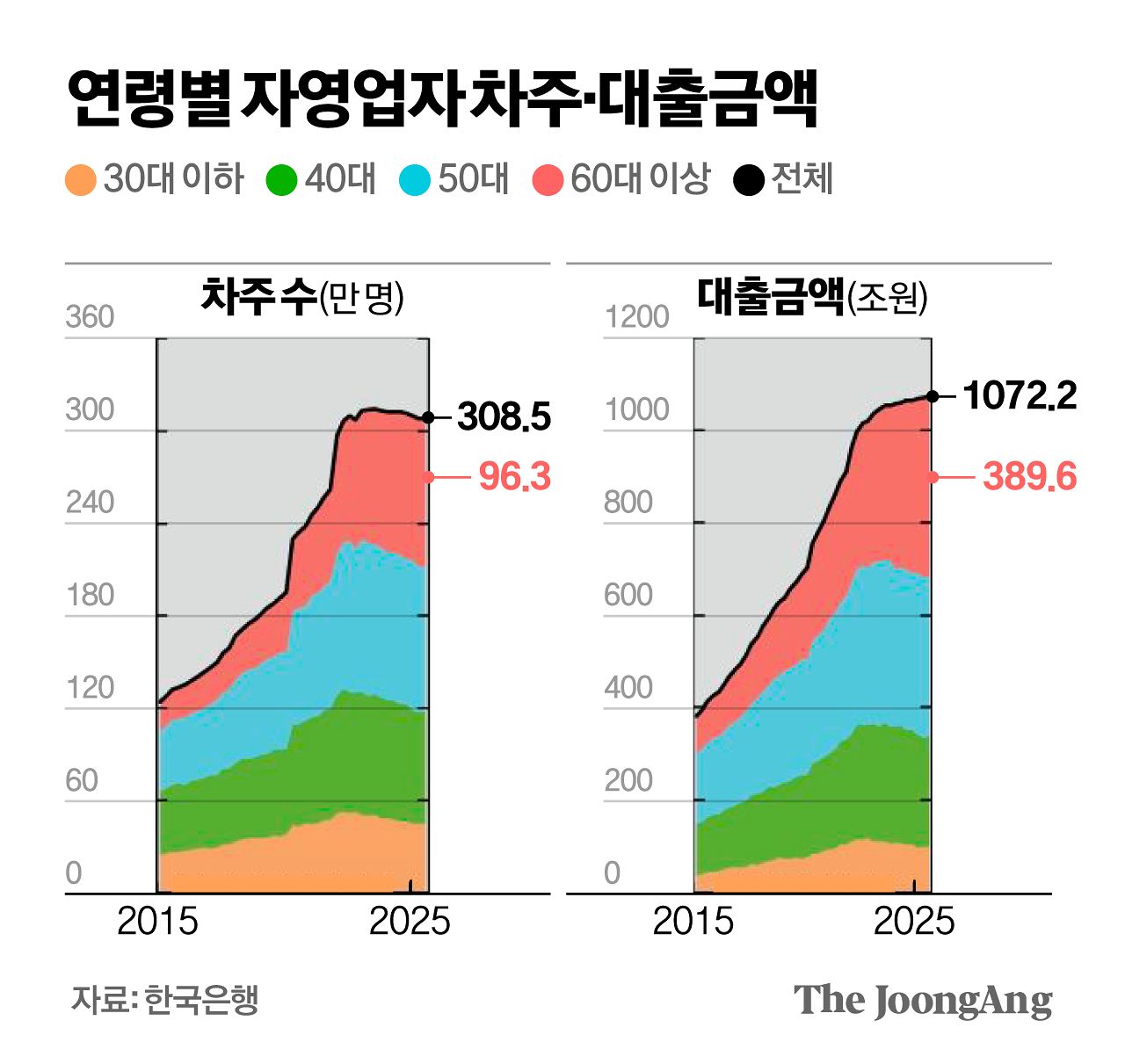

한국은행도 최근 금융안정보고서에서 고연령 자영업자 대출 부실화 우려를 제기했다. 60세 이상 고연령대 자영업자 대출은 지난해 3분기 말 기준 389조6000억원으로 2019년 말(182조1000억원) 대비 113.9% 급증했다. 60세 이상 대출 중 취약 자영업자의 비중도 15.2%로 타 연령층에 비해 높은 수준이다. 한은은 “고연령 자영업자의 상환능력이 취약해 향후 충격 발생시 연체율이 빠르게 상승할 수 있다”고 경고했다.

지난해 65세 이상 인구가 20.3%로 초고령사회에 진입한 한국은 이미 경제협력개발기구(OECD) 회원국 중 노인들이 가장 늦게까지, 가장 많이 일하는 나라다. 국가데이터처에 따르면 한국의 고령층이 희망하는 근로 연령은 평균 73.4세다. 이들이 일을 계속하려는 가장 큰 이유는 ‘생활비에 보탬이 되기 위해서’(54.4%)다. ‘일하는 즐거움’(36.1%)이나 ‘무료함 달래기’(4.0%)보다 생계형 근로의 비중이 압도적으로 높았다.

전문가들은 인구구조 변화에 따른 재정 부담을 고려하면 ‘기초연금 확대’ 식의 땜질식 처방으론 한계가 분명하다고 지적한다. 고령층을 위한 양질의 일자리 확대, 생산적 정년 연장 논의 등이 함께 이뤄져야 한다는 의미다. 안홍준 국민연금연구원 부연구위원은 최근 ‘중ㆍ고령층 노동시장 확대에 대한 선행연구 분석과 시사점’ 보고서에서 “어떠한 형태로든 고령층의 노동력을 효율적으로 활용할 필요는 분명히 존재한다”며 “고령층의 효율적 인력 재배치ㆍ재교육은 물론 점진적 정년 상향을 통한 소득 절벽 방지도 논의해야 한다”고 짚었다.

고령층 자산의 ‘부동산 쏠림’을 완화할 필요도 있다. 우석진 명지대 경상통계학부 교수는 “현재 대부분 선진국에선 은퇴한 베이비붐 연령층이 그동안 축적한 자산을 바탕으로 자녀보다 더 부유한 세대로 자리 잡았는데, 한국은 양상이 다르다”며 “50대 중후반 이후 소득 창출은 안 되고 부모 부양, 자녀 교육·결혼 등으로 ‘샌드위치 신세’인데 반해 자산의 80% 이상이 유동화가 어려운 부동산에 묶여있다 보니 경제적 어려움으로 이어지는 것”이라고 진단했다. 이어 “선진국은 자산 중 부동산 비율이 50% 정도라 일시적 경제적 어려움에도 나머지 유동 자산으로 대응할 수 있는데 한국은 그렇지 못하다”며 “주택연금 외에도 부동산 유동화를 촉진할 수 있는 방안을 마련하는 등 고령층의 자산 포트폴리오를 다양화할 수 있는 정책이 필요하다”고 제언했다.

김경희([email protected])