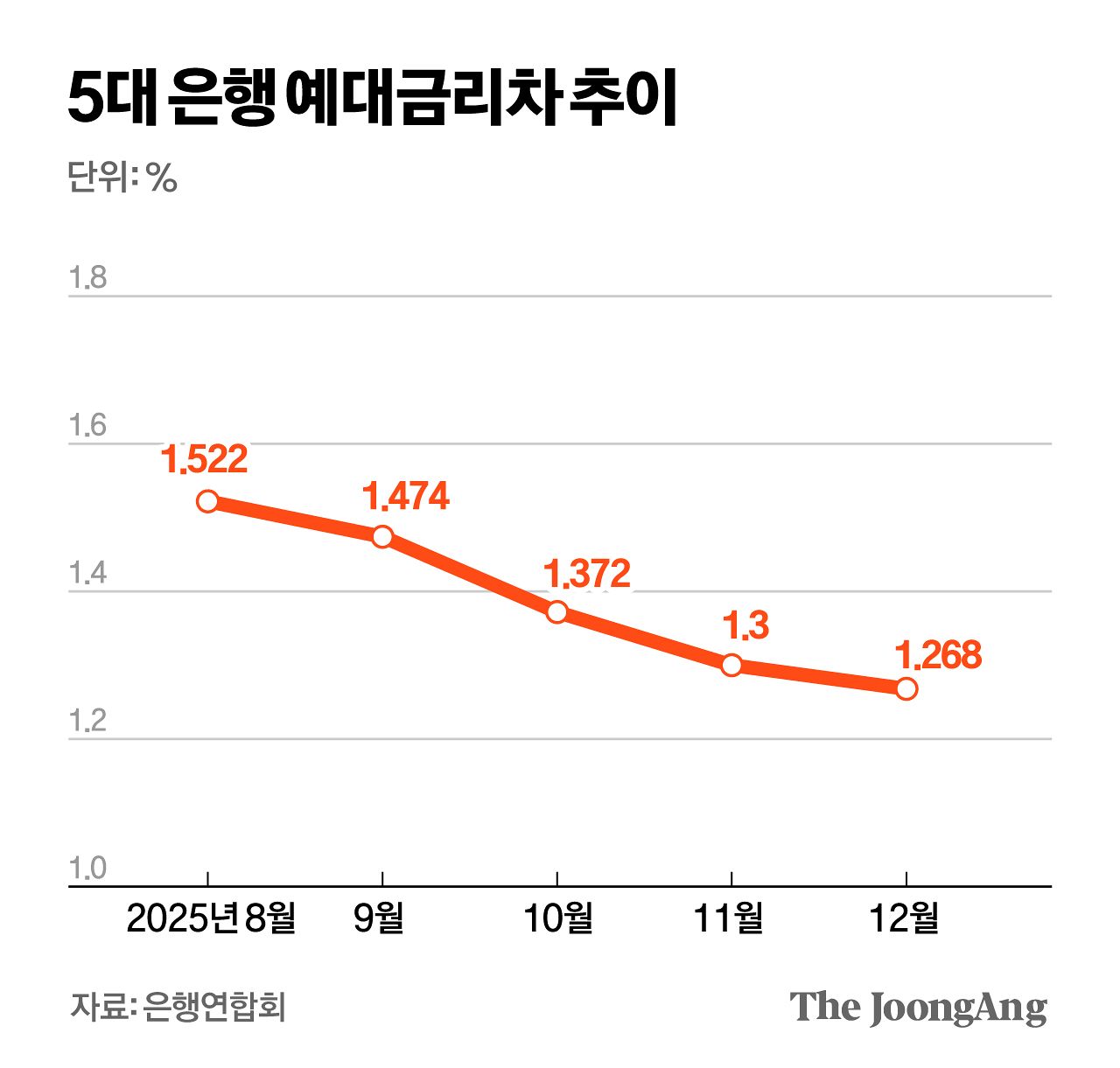

30일 은행연합회에 따르면, 이달 공시된 지난해 12월 5대 은행(KB국민·신한·하나·우리·NH농협)의 예대금리차 평균은 1.268%로 집계됐다. 전달(1.3%) 대비 0.032%포인트 감소한 수치로, 지난해 8월부터 넉 달 연속 감소세다. 가계예대금리차(정책서민금융 제외)로 좁혀보면 1.262%로 전달(1.35%)보다 0.09%포인트 가까이 축소됐다.

예대금리차가 줄어든 건 대출금리 상승분을 예금 금리가 추월했기 때문이다. 은행들이 자금을 확보하기 위해 수신금리를 올린 영향이다. 금융권에 따르면, 지난해 12월 기준 5대 은행의 1년 정기예금 금리는 평균 2.892%(최고금리 기준)로 전월(2.866%) 대비 0.026%포인트 올랐다.

지난해부터 이어져 온 증시 활황으로 ‘머니 무브’ 현상이 계속되자, 은행들이 자금 이탈을 막기 위해 나서면서다. 특히 지난해 말 종합투자계좌(IMA) 상품이 출시되면서 은행에서 증권사로 자금이 옮겨가는 속도가 더 빨라졌다. 지난달 5대 은행 정기예금 잔액은 한 달 만에 32조7034억원 감소한 데 반해, 투자자 예탁금은 같은 기간 10조원 가까이 늘었다. 투자자 예탁금은 주식을 사기 위해 증권사 계좌에 넣어두거나 주식을 매도한 뒤 인출하지 않은 자금으로 언제든 증시에 유입될 수 있는 대기 자금이다.

시장금리가 상승한 영향도 있다. 한국은행이 기준금리를 여러 차례 동결하면서, 시장에선 금리 인하 사이클이 종료됐다는 신호로 받아들여졌다. 이에 국채 금리를 비롯한 시장 금리가 뛰면서 은행권에선 채권을 발행하는 대신 비용이 덜 드는 수신금리를 높이는 방법으로 자금을 조달하기 시작한 것이다.

하지만 이런 흐름은 오래가지 않을 전망이다. 올해 상반기부터 다시 예대금리차가 확대될 거란 예상이 나온다. 은행들이 수익성을 고민하면서 대출 가산금리를 조정하는 등 이자를 높일 수밖에 없기 때문이다. 또 시장금리 상승은 수신뿐 아니라 대출 금리에도 영향을 준다. 5대 은행의 주담대 5년 고정형(혼합형·주기형) 금리는 이달 28일 기준 연 3.97~6.7%로, 금리 상단이 6%를 넘어선 지 두 달도 안 돼 7% 선에 다가서고 있다.

김선미([email protected])