'9338→4조7789억' 3년간 EB발행 폭증…기업들 '꼼수' 이유

가장 대표적인 방법이 교환사채(EB) 발행이다. EB는 기업이 보유한 자사주 등을 담보로 발행하는 채권으로, 채권을 사는 투자자는 나중에 원금 대신 그 회사의 주식으로 바꿀 수 있는 권리를 얻는다. 자사주가 소각되는 게 아니라 추후 시장에 풀릴 수 있어 소액 주주의 주당 가치가 희석될 소지가 있다.

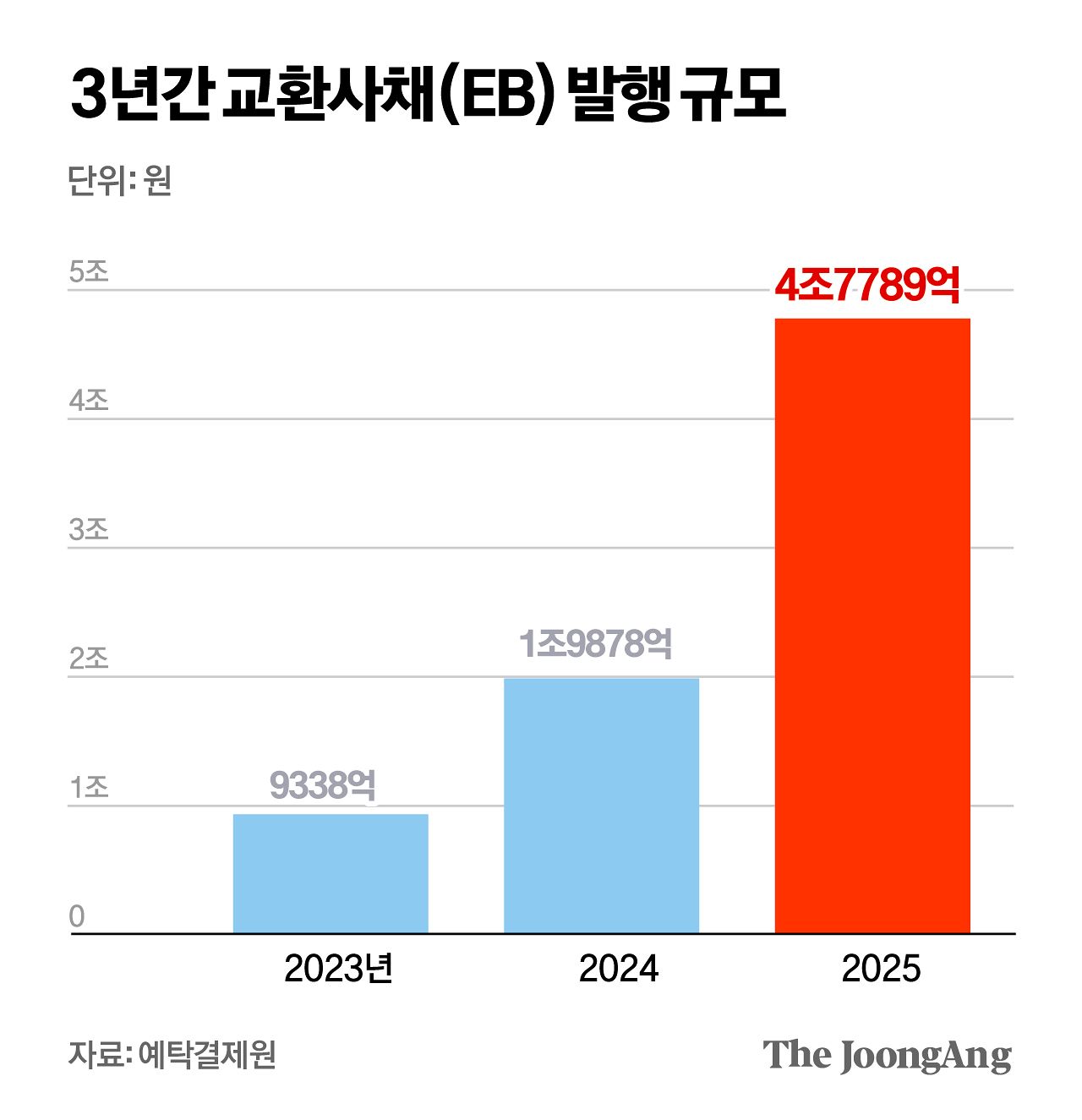

금융감독원 전자공시시스템에 따르면 최근 1년간 EB 발행은 이달 29일 기준 153건에 달한다. 예탁결제원 세이브로에 따르면 EB 발행 규모는 2023년 9338억원에서 2024년 1조9878억원, 지난해 4조7789억원으로 급증했다.

EB 발행 규모가 늘어나다 보니, 기업과 주주 간 갈등도 커지고 있다. 대표적으로 한국토지신탁은 지난 15일 200억원 규모의 EB 발행을 결정했다. 시가총액의 약 6%에 해당하는 금액이다. 이에 한국토지신탁 지분 3%를 보유하고 있는 쿼드자산운용은 “상법 개정안 통과 전 이를 회피하기 위한 발행이라는 의혹을 불러일으킨다”며 “주주가치 훼손을 방지하기 위한 논의가 있었는지 답변해달라”는 내용의 주주서한을 보냈다.

‘ESG 경영 및 사회공헌 활동’을 처분 목적으로 내세웠지만, 매각 후 기부 등 다른 수단도 있다는 점에서 금융감독원은 19일 정정명령을 부과했다.

무상 출연 역시 경영권 방어에 자주 쓰이는 전형적인 수법이다. 회사가 자사주를 들고 있을 때는 의결권이 없지만, 이를 재단 등 제3자에게 넘기면 의결권이 살아나기 때문이다. 자사주를 소각하는 대신 차라리 ‘백기사’(우호 주주)를 늘려 나중에 경영권 분쟁이 생겼을 때 ‘내 편’에 설 표를 확보하는 것이다. 원칙적으로 최대주주가 경영권을 강화하려면 회삿돈이 아니라 자기 돈으로 지분을 사들여야 한다.

대다수 기업은 임직원 보상으로 자사주를 처분하고 있다. 삼성전자는 26일 임원(1051명) 성과 보상을 위해 자사주 115만2022주를 지급한다고 공시했다. 금액으로는 1752억원 규모다. 앞서 SK하이닉스 역시 성과급에 자사주 매입 옵션을 부여하는 ‘주주 참여 프로그램’을 시행했다.

기업데이터연구소 CEO스코어에 따르면 지난해 자사주를 처분한 108개 기업이 집행한 3조1273억원 가운데 2조345억원(64.7%)이 임직원 보상에 쓰였다. 자본시장에서 기업이 자사주를 성과급으로 지급하는 것 자체를 문제 삼을 수는 없다. 다만 자사주를 전 주주에게 환원해 ‘코리아 디스카운트’를 줄이려는 정부의 의도와는 역행한다는 평가가 나온다.

각종 꼼수에도 법안이 아직 통과되지 않아 금융당국의 개입 여지도 제한적이다. 금융투자업계 관계자는 “대표적인 꼼수인 EB 발행의 경우 상법 개정안이 통과되기 전이라도 상장 권한이 있는 한국거래소가 발행 사유를 더 엄격하게 검증해야 한다”고 말했다.

장서윤.김연주([email protected])