지난해 10·15 주택시장 안정화 대책 이후 첫 분기 성적표가 나왔다. 주택담보대출 증가 폭은 전 분기보다 줄었지만, 전체 잔액은 여전히 늘었다. 은행권 대출을 죄자 새마을금고 등 비은행권으로 수요가 이동하는 '풍선효과'가 나타난 영향이다.

한국은행이 20일 발표한 ‘2025년 4분기 가계신용(잠정)’에 따르면 지난해 12월 말 기준 가계신용 잔액은 1978조8000억원으로 전 분기 대비 14조원 증가했다. 지난해 3분기(14조8000억원)보다 증가 폭은 소폭 줄었지만, 총액은 2000조원에 근접했다. 연간 증가액은 56조1000억원(2.9%)으로 2021년(132조8000억원) 이후 최대다.

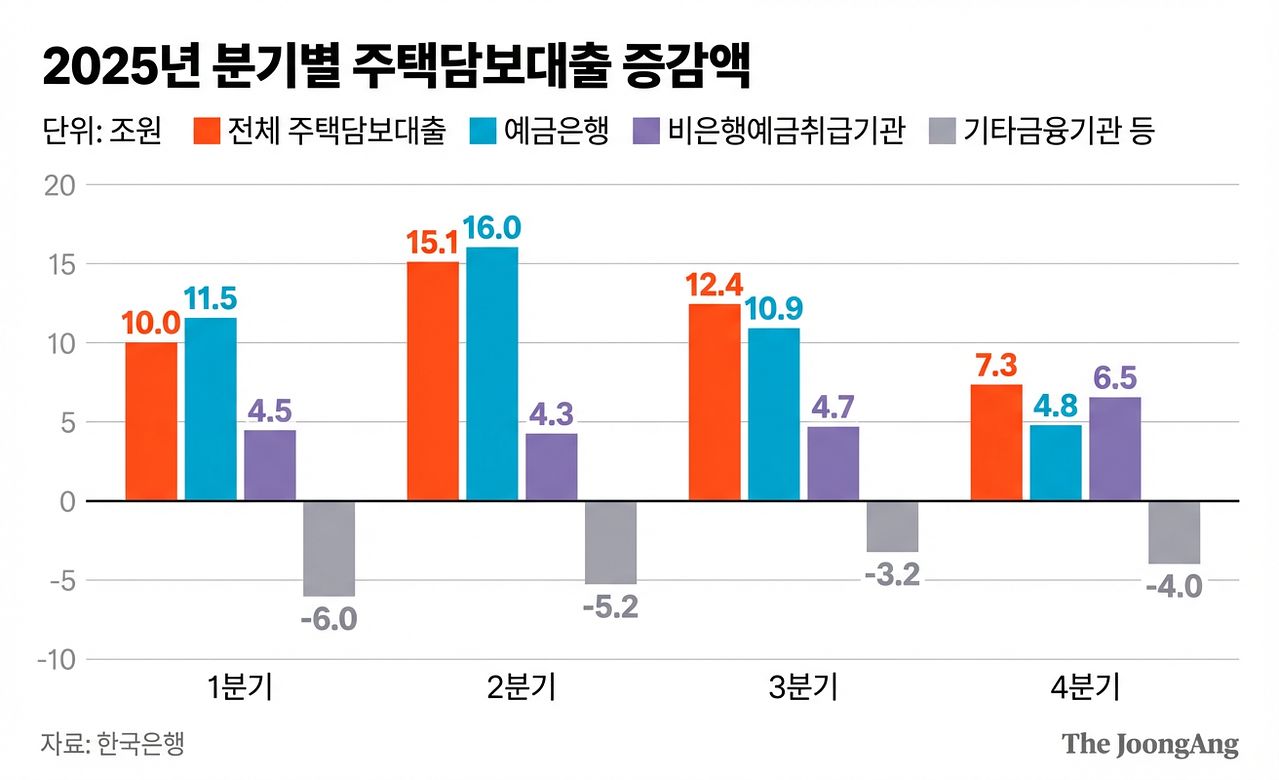

가계대출은 1852조7000억원으로 전분기 보다 11조1000억원 늘었다. 이 가운데 주택담보대출은 7조3000억원 증가했다. 3분기 12조4000억원에 비해 증가 폭은 둔화했지만 감소 전환에는 이르지 못했다.

정부는 지난해 10월 15일 대책에서 서울 전역과 경기 일부를 규제지역으로 추가 지정하고, 주택 가격 구간 별로 주담대 한도를 차등화했다. 수도권 규제지역 기준으로 15억원 이하 주택은 최대 6억원, 15억원 초과~25억원 이하는 최대 4억원, 25억원 초과는 최대 2억원까지로 대출 한도를 제한했다. 고가 주택일수록 차입 가능 금액을 크게 줄여 주택 매수 수요를 억제하겠다는 취지였다.

실제 은행권에서는 규제 효과가 나타났다. 예금은행의 주담대 증가 폭은 지난해 3분기 10조9000억원에서 4분기 4조8000억원으로 급감했다. 은행들이 연말 대출 총량 관리에 나서면서 증가세가 크게 둔화한 것이다.

하지만 비은행권에서는 주담대 증가 폭인 눈에 띄게 커졌다. 상호금융·저축은행·신협 등 비은행 예금취급 기관의 주담대는 지난해 3분기 4조7000억원에서 4분기 6조5000억원으로 늘었다. 이혜영 한은 금융통계팀장은 “은행권 대출 총량 관리 영향으로 비은행권으로 일부 이동이 있었을 가능성이 있다”며 “상호금융권의 집단대출 취급 확대 영향도 있다”고 설명했다.

정책대출도 확대됐다. 주택도시기금과 한국주택금융공사 등 정책대출 잔액은 1년 새 10조1889억원 늘어 334조4359억원을 기록했다.

신용대출 등 기타대출도 3조8000억원 증가하며 반등했다. 지난해 3분기 감소에서 증가로 돌아선 것이다. 증권사 신용공여가 2조9000억원 급증한 점을 고려하면 주가 상승에 따른 ‘빚투’ 수요가 반영된 것으로 풀이된다.

4분기 가계신용 가운데 판매신용 잔액(126조원)은 신용카드사를 비롯한 여신전문회사 위주로 2조8000억원 증가했다. 소비 회복세와 관계가 있다는 게 한은의 설명이다. 이 팀장은 “지난해 연간 가계신용이 2.9% 늘었고, 명목 국내총생산(GDP) 성장률은 3분기까지 3%대 후반”이라며 “지난해 명목 GDP 대비 가계신용 비율은 전년보다 더 낮아졌을 가능성이 크다”고 말했다.

금융당국은 이르면 다음 주 추가적인 가계부채 대책을 내놓을 계획이다. 주택담보대출만 따로 떼어내 개별 총량 한도를 월별·분기별로 설정하는 방안과 주담대 위험가중자산(RWA)을 기존 20%에서 25%로 상향하는 방안 등이 거론된다

김원([email protected])