中 수출 막히고 ‘탈엔비디아’ 거세도… 젠슨 황 “6년 된 GPU도 동났다”

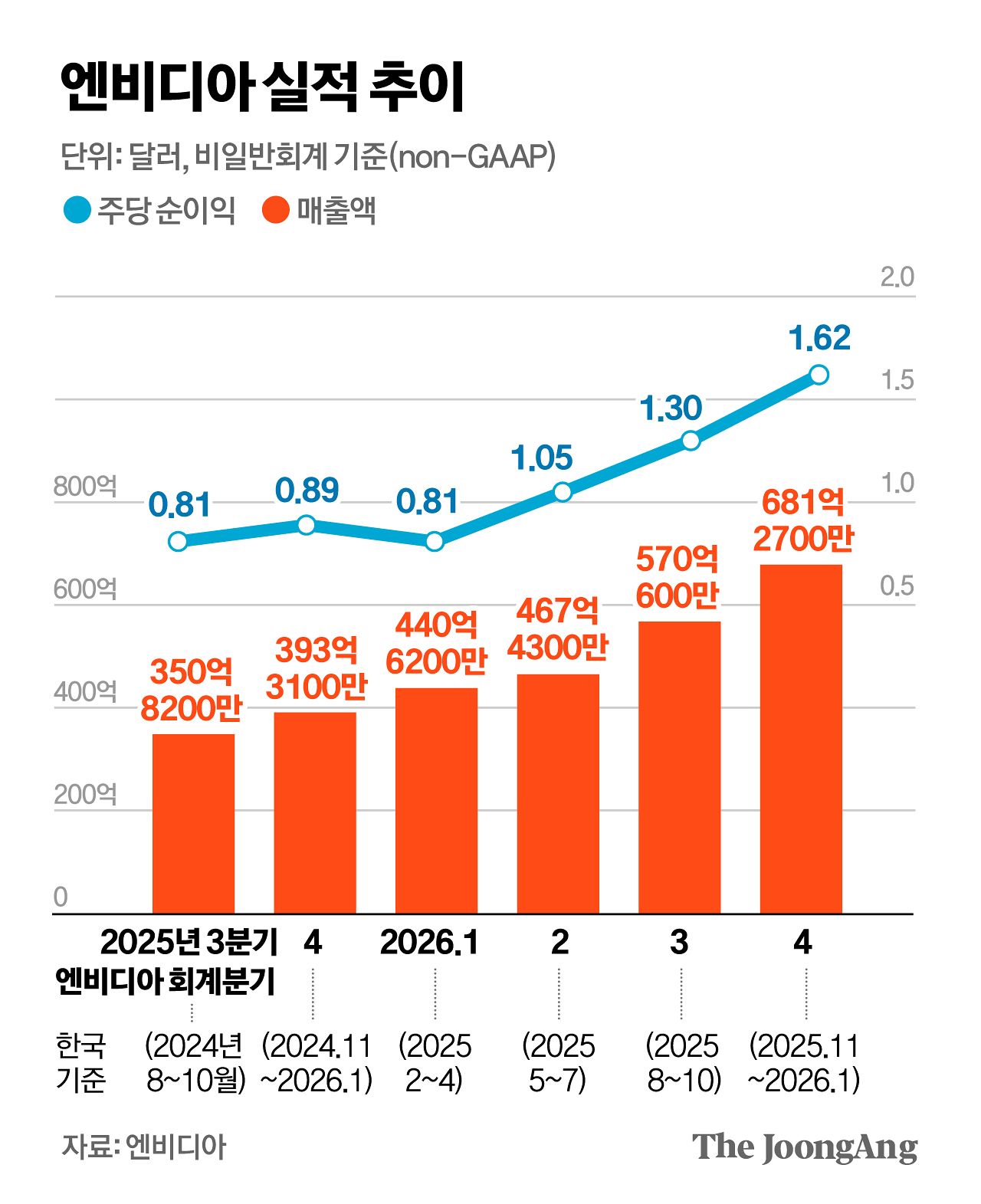

25일(현지시간) 엔비디아는 2026 회계연도 4분기(지난해 11월~올해 1월) 매출이 전년 동기 대비 73% 증가한 681억3000만 달러(약 97조원)를 기록했다고 밝혔다. 시장조사업체 LSEG가 집계한 월가 전망치(662억 달러)를 가볍게 상회하며 역대 최고 분기 실적을 경신했다. 일회성 비용을 제외한 비일반회계기준(Non-GAAP) 기준 영업이익은 461억 달러(66조원)로 전년 대비 81% 증가했다. 전체 매출의 91%를 차지하는 데이터센터 부문(632억 달러)이 1년 새 75% 증가하며 실적을 이끌었다.

앞서 엔비디아의 AI 가속기 ‘H200’이 대중 판매를 허용받은 지 두 달이 넘었지만, 실제 판매가 한 건도 이뤄지지 않으면서 엔비디아의 위상이 떨어지는 것 아니냐는 우려가 제기됐었다. 그러나 주요 돈줄이었던 중국 시장 진입이 사실상 차단된 악재 속에서, 글로벌 시장의 수요만으로 최대 실적을 갈아치울 수 있다는 자신감을 드러낸 셈이다. 젠슨 황 CEO는 실적 발표 후 열린 콘퍼런스콜에서 “컴퓨팅(연산) 자원이 곧 매출인 시대”라며 “추론 연산에 필요한 토큰 수요가 기하급수적으로 폭발하고 있다”고 진단했다.

젠슨 황 CEO는 AI 산업의 병목으로 떠오른 ‘전력 효율성’에 대해 강한 자신감을 내비쳤다. 그는 “수요가 워낙 엄청나 클라우드에 있는 6년 된 구형 GPU 서버마저 싹쓸이돼 가격이 오를 정도”라며 극단적인 연산력 공급 부족 상태를 짚었다. 그러면서 “결국 모든 데이터센터는 전력 공급의 한계에 직면하기 마련이며, 와트당 성능이 곧 달러(수익)가 된다”고 말했다. 엔비디아의 고효율 시스템을 도입하는 것이 단순한 비용 지출이 아니라 고객사의 영업이익을 극대화하는 가장 확실한 무기임을 강조한 것이다.

이우림([email protected])