보험주 '신고가 랠리' 속 실적 둔화 역설...속앓이 깊어지는 보험사

보험주가 연일 상승 곡선을 그리고 있다. 일부 종목은 연중 최고가를 갈아치우며 52주 신고가를 터치했다. 겉으로 보면 축포를 터뜨릴 장면이지만, 속사정은 다르다. 주가와 실적 사이 간극이 점점 벌어지고 있기 때문이다.

26일 한국거래소에 따르면 이날 삼성생명 주가는 23만9000원에 마감했다. 전일 대비 2.85% 하락하며 숨 고르기에 들어갔지만, 52주 전 종가(9만300원)와 비교하면 164.7% 오른 수준이다. 전날에는 장중 25만9500원까지 오르며 52주 신고가를 새로 썼다. 미래에셋생명과 한화생명 주식도 이날 1만3890원과 5130원으로 거래를 마쳤다. 52주 전보다 각각 186.7%와 95.4% 상승한 수치다. 미래에셋생명은 24일 1만9610원을 기록하며 52주 신고가에 올랐으며, 한화생명 역시 23일 7560원으로 연중 최고가를 경신했다.

손보주 역시 신고가 행진 이후 숨 고르기에 들어간 모습이다. 이날 삼성화재는 54만8000원, 현대해상은 3만5200원, DB손해보험은 20만5500원으로 장을 마쳤다. 이들 종목은 최근 연중 또는 장기 최고가를 찍은 뒤 단기 조정을 받는 흐름이다. 특히 23일에는 각각 64만6000원, 4만4250원, 21만4000원까지 오르며 52주 최고치를 새로 썼다.

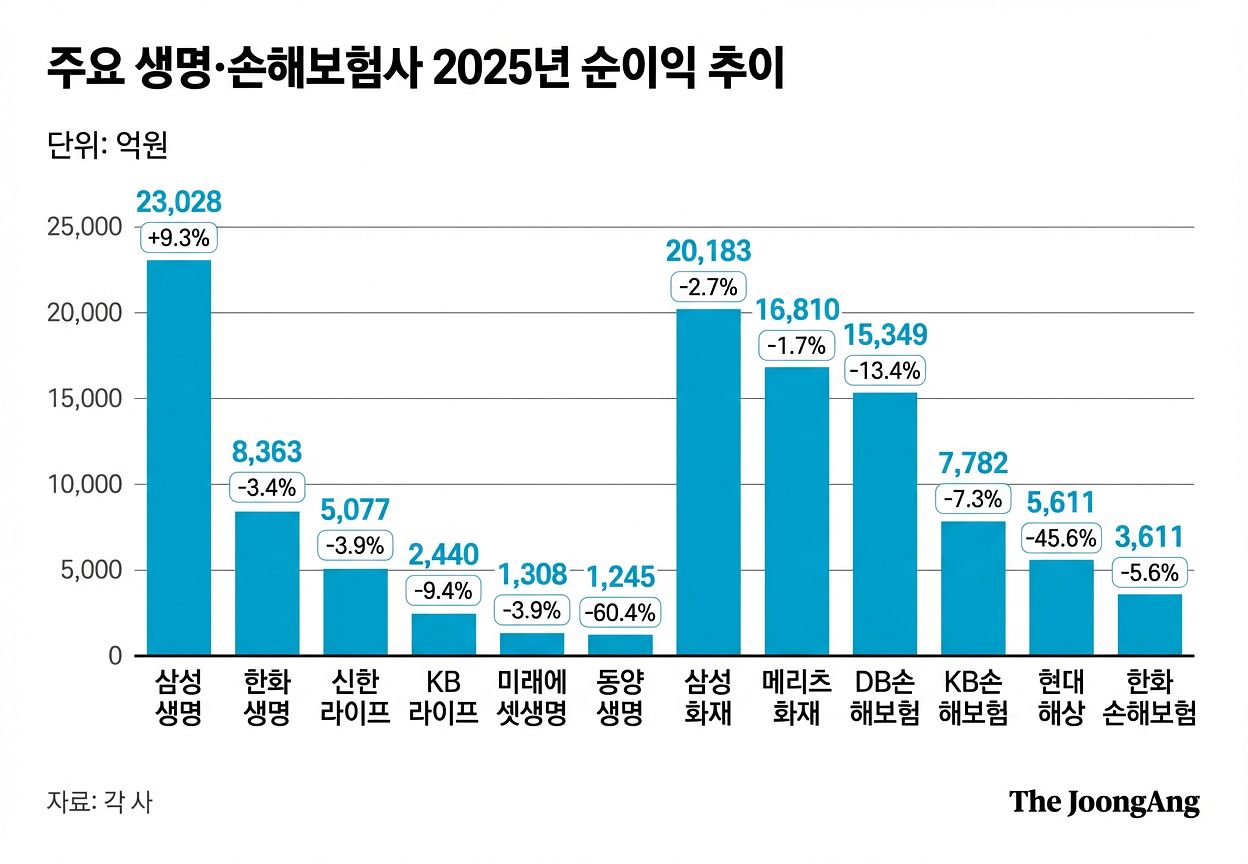

그러나 주가를 뒷받침해야 할 실적지표는 둔화하는 흐름이다. 2월 중순 이후 실적을 발표한 손해보험사 6곳(삼성화재·메리츠화재·DB손해보험·KB손해보험·현대해상·한화손해보험)의 합산 순이익은 6조9346억원으로 전년 대비 11.1% 감소했다. 현대해상은 보험손익과 투자손익이 동반 악화되며 순이익이 45.6% 급감했다. 생명보험사 6곳(삼성생명·한화생명·신한라이프·KB라이프·동양생명·미래에셋생명) 역시 합산 순이익이 4조1461억원으로 1.8% 줄었다. 특히 한화생명은 별도 기준 당기순이익이 3133억원에 그쳐 전년(7206억원) 대비 56.5% 감소하며 실적 충격을 안겼다.

실적 부진의 중심에는 장기보험의 보험금 예실차(예상치와 실적치 차이) 악화와 자동차보험 손해율 상승이 자리하고 있다. 건강보험 손해율이 오름세를 보이는 데다 법인보험대리점(GA) 수수료 경쟁까지 겹치며 수익성이 빠르게 잠식되고 있다. 여기에 금리 하락 시 보험부채의 현재 가치가 증가하는 구조적 특성까지 더해지며 단기간 내 실적 반등을 기대하기 어렵다는 분석이 나온다.

이찬진 금융감독원장도 이날 주요 보험사 최고경영자(CEO)들이 참석한 간담회에서 보험산업의 구조적 한계를 짚었다. 그는 “국내 보험시장은 사실상 포화 상태로, 외형 확대 중심의 성장 전략이 한계에 직면했다”며 “새 국제회계기준(IFRS17) 시행 이후 고수수료 상품 경쟁이 과열되면서 보험료 상승과 재무 건전성 부담이 확대될 수 있다”고 우려를 표했다.

특히 보험주 상승을 견인하고 있는 자사주 소각 이슈가 정작 자본 규제 측면에서는 부담 요인으로 작용하고 있다. 보험사의 지급여력 지표인 지급여력비율(K-ICS)는 가용자본을 요구자본으로 나눈 비율로, 금융당국은 150% 이상 유지를 권고하고 있다. 여기에 2027년 1월부터는 요구자본 대비 기본자본 비율을 50% 이상 유지해야 하는 규제도 도입될 예정이다. 자사주 소각과 배당 확대가 가용자본을 줄이는 요인인 만큼, 규제 충족 여력을 약화시킬 수 있다는 우려가 나온다. 보험업계 관계자는 “자본을 확충하라는 요구와 자사주를 소각하라는 양가적 압박이 동시에 이어지고 있다”고 토로했다.

김다영([email protected])