연구팀 분석에 따르면, IT 제조업 부문과 여타 부문의 성장률 격차는 지난해 3분기 기준 9.5%포인트로 2024년 하반기(5.0%포인트)와 비교해 크게 확대됐다. 한은이 올해 성장률 전망치를 2.0%로 보고 있지만, IT 제조업을 제외하면 성장률 전망치가 1% 초중반 수준에 머무는 이유다.

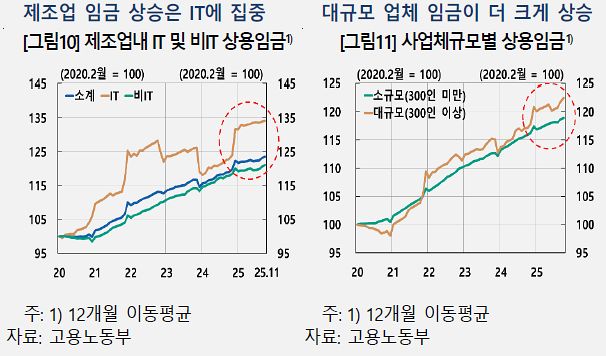

임금 상승도 반도체 대기업 종사자 등 일부 계층에 집중됐다. 지난해 말 IT 제조업 종사자 임금이 연초보다 약 10% 늘어날 때 비IT 제조업 종사자 임금 상승률은 정체됐다. 사업체 규모별로 봐도 대규모 업체의 임금 상승률이 더 높았다. 임금 상승 폭이 큰 대기업에 종사하는 노동자 비중이 제한적이다 보니, 경제 전체적인 임금 상승 압력은 약화했다는 게 연구진 분석이다. 전반적인 임금 상승이 소비 증가로 이어져 물가를 끌어올리는 순환이 이뤄지지 못하는 것이다.

임금뿐 아니라 평균소득 증가 폭도 고소득 가구에 집중됐다. 국가데이터처 가계금융복지조사에 따르면 2024년 고소득(소득 5분위) 가구의 평균 소득이 전년보다 736만원 늘어났는데, 이는 4분위(242만원)‧3분위(105만원)‧2분위(74만원)‧1분위(47만원) 등 증가 폭을 훨씬 웃돈다.

주식시장이 활황을 보이는 가운데 주식 자산이 소비에 파급되는 효과도 낮을 것으로 조사됐다. 이날 한은 조사국 경기동향팀의 양준빈 과장 등이 발표한 ‘과거 회복기에 비추어 본 현 소비국면 판단과 향후 전망’ 보고서에 따르면, 주가 상승 영향이 고소득층에 집중돼 있어 경제 전체의 자산효과(자산이 늘어 소비도 따라 느는 효과)를 낮추는 것으로 나타났다. 주식‧채권‧펀드 자산의 한계소비성향을 소득분위별로 추정해보니, 고소득층(소득 5분위)의 한계소비성향은 0.8%로 전체 평균값에 미치지 못했다. 연구진은 “최근 자산가격 상승 기대가 가팔라지면서 가계가 소비보다 투자를 우선시하게 만들 수 있다”며 “시간이 지나면서 주가 변동성이 낮아지고 기대수익률이 안정적으로 조정될 경우 긍정적 파급효과가 점차 가시화될 수 있을 것”이라고 전망했다.

오효정([email protected])