대출은 6% 벽 넘고 예금은 2%대 갇혔다…'예대차'만 벌어져

기준금리는 9개월째 제자리인데 대출금리 상단은 다시 6%대를 넘어섰다. 반면 예금금리는 2%대에 묶여 있다. 코스피 6000시대에 증시로 자금이 쏠리는 ‘머니무브’가 가속하는 상황에서도 은행들이 예금금리를 올리지 않으면서 가계 예금과 대출 금리 격차가 5개월 만에 다시 벌어졌다. 기준금리는 멈춰 섰지만, 이자 부담의 체감 온도는 오르고 있다.

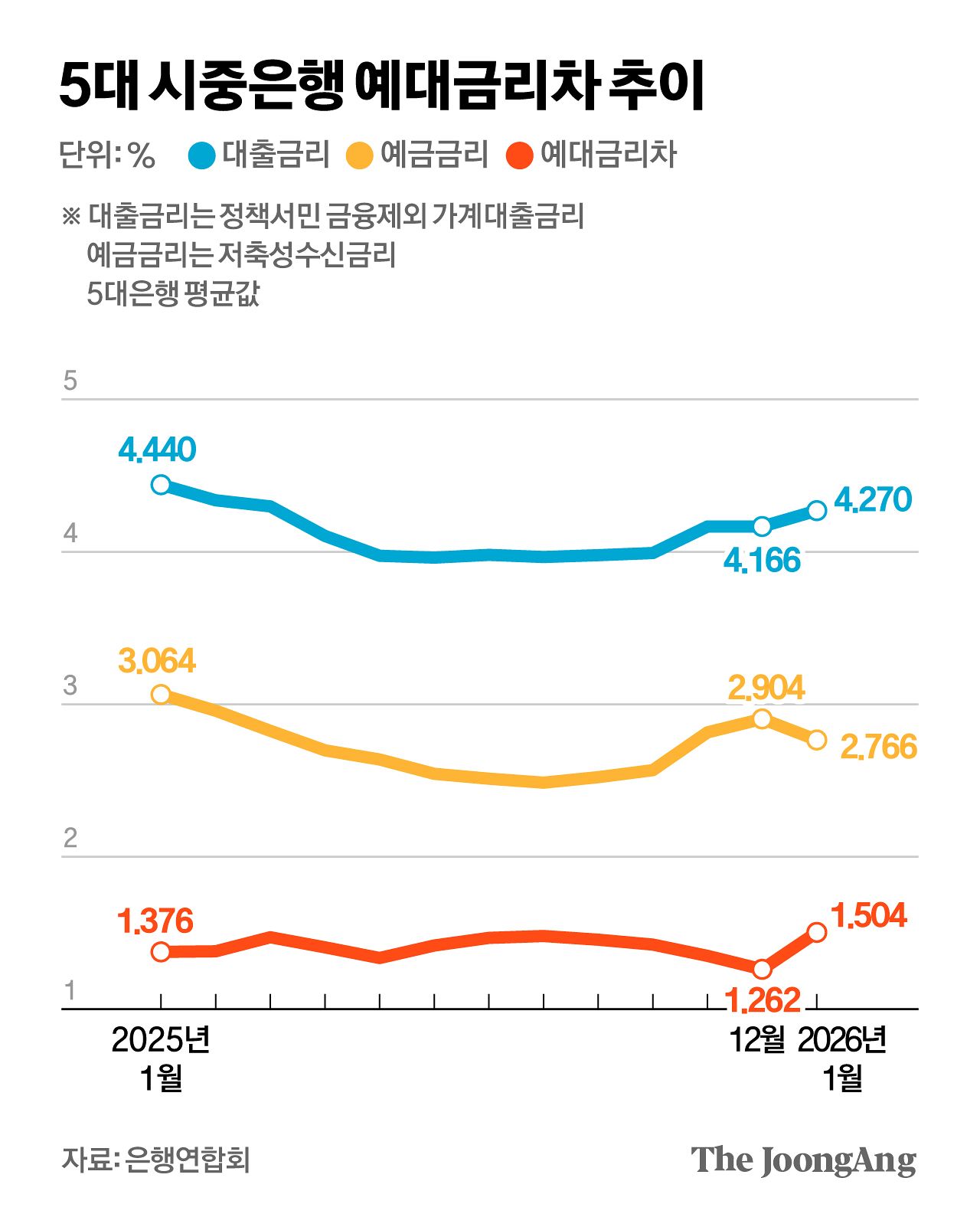

2일 한국은행에 따르면 지난 1월 예금은행의 예대금리차(신규취급액 기준)는 1.46%포인트로 지난해 12월보다 0.17%포인트 상승했다. 지난해 9월 이후 5개월 만의 반등이다. 5대 시중은행(KB국민·신한·우리·하나·NH농협)의 가계 예대금리차(정책서민금융 제외)도 평균 1.504%포인트로 전월 대비 0.242%포인트 올라 최근 1년 중 최대 상승 폭을 기록했다.

예대금리차 확대는 대출금리가 오르는 사이 예금금리가 하락한 데 따른 결과다. 5대 은행의 평균 가계 대출 금리는 지난해 8월 이후 5개월 연속 상승해 1월 4.270%를 기록했다. 반면 예금금리는 2.904%에서 2.766%로 0.138%포인트 떨어졌다.

통상 자금 이탈 우려가 커지면 은행들이 예금금리를 올려 대응하는 것이 일반적이다. 실제 5대 은행의 정기예금 잔액은 올해 들어 2조4132억원 감소했고, 같은 기간 증시 투자자예탁금은 약 20조원 늘었다. 하지만 이번엔 그런 움직임이 미미하다. 한 시중은행 관계자는 “금융당국의 규제로 가계 대출을 내주기 힘들다. 부동산 거래도 활발하지 않아 대출 수요 역시 제한적”이라며 “굳이 높은 예금금리로 자금을 조달할 필요성이 크지 않다”고 말했다.

문제는 대출금리 상승 압력은 커지고 있다는 점이다. 기준이 되는 채권금리가 오르고 있어서다. 서울 채권시장에서 3년 만기 국고채 금리는 최근 3.00~3.20%대에서 형성되고 있다. 기준금리와의 격차는 0.50~0.70%포인트로 2022년 11월 이후 최대 수준이다. 국고채 금리가 오르면 은행의 조달 비용이 상승하고 이는 신규 대출금리에 반영된다. 이창용 한국은행 총재도 최근 “국채금리와 기준금리 간 괴리가 과도하다”고 언급하며 상황을 예의주시하고 있다.

건전성 부담도 변수다. 지난해 12월 국내 은행의 원화대출 연체율은 0.5%로 10년 만에 0.5%대에 재진입했다. 리스크 관리 필요성이 커지면서 대출금리에 신용 프리미엄을 반영하는 흐름도 이어지고 있다. 또 금융당국이 대출 총량 관리를 강화하면서 은행들은 금리를 낮추기보다는 가산금리를 조정해 증가 속도를 조절하는 쪽으로 대응하고 있다.

예대차 확대가 이어질 경우 금융 소비자 부담은 더 커진다. 특히 대출금리가 높은 구조가 굳어지면 대출에 의존해 주택을 매입한 ‘영끌족’과 운영자금이 필요한 자영업자·소상공인의 타격이 커진다. 장기화할 경우 은행권을 향한 ‘이자 장사’ 논란도 다시 불거질 가능성이 있다.

이민환 인하대 글로벌금융학과 교수는 “지금 금리 흐름은 시장금리 자체보다는 대출 수요와 공급이 맞지 않는 구조의 영향이 크다”며 “대출이 규제로 묶여 있고 수요도 둔화한 상황이 이어진다면 금리 상승 폭은 제한될 수 있지만, 추가 상승 여부는 지켜봐야 한다”고 말했다.

김원([email protected])