은행 住담대 줄고, 증권사 株담대 늘고...하락장 ‘반대매매’ 우려도

은행권 주택담보대출이 축소되는 동안 증권사의 주식담보대출은 증가세를 이어가고 있다. 2일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 지난달 26일 기준 주담대 잔액은 610조775억원으로 전월 대비 469억원 감소했다. 두 달 연속 줄었다. 부동산 거래 둔화와 가계대출 규제가 이어지면서 주택 관련 자금 수요가 위축된 영향으로 풀이된다.

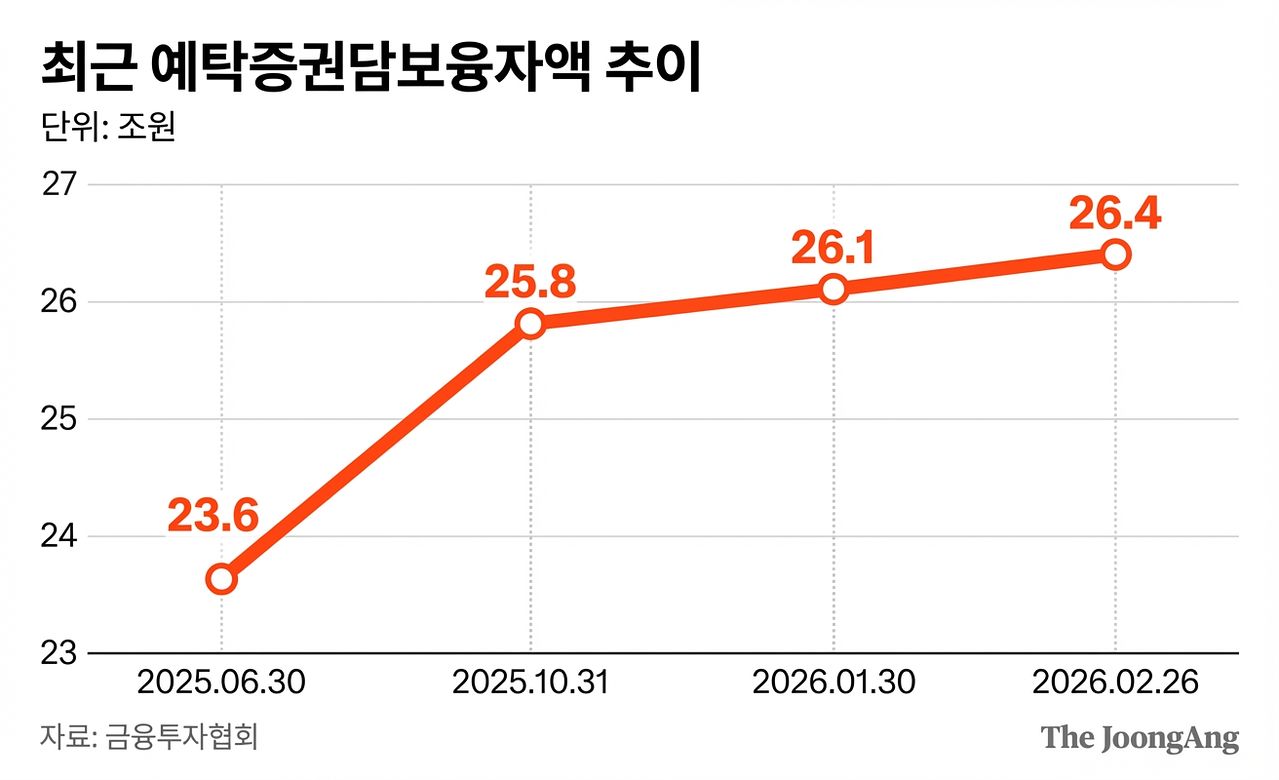

반면 증권사 예탁증권담보융자액은 확대 흐름을 이어가고 있다. 금융투자협회에 따르면 지난달 26일 기준 잔액은 26조3619억원으로, 한 달 새 2376억원 증가했다. 코스피가 1차 반등했던 지난해 6월 말(23조6064억원)과 비교하면 11.67% 늘었다.

이는 코스피 랠리에 따른 담보가치 상승 영향이 크다. 증권담보대출은 통상 주식 평가액의 50~70%까지 가능해 주가가 오를수록 차입 여력도 확대된다. 예컨대 지난해 6월 말 대비 삼성전자와 SK하이닉스 주가가 약 3.6배 상승하면서 동일한 주식을 담보로 확보할 수 있는 대출 한도도 크게 늘었다. 또 주가 추가 상승에 대한 기대가 커지면서, 증권담보대출로 자금을 조달해 추가로 증시에 투자하려는 수요도 늘었다고 업계는 보고 있다.

금리 격차가 크지 않다는 것도 한몫했다. 증권사 증권담보대출은 통상 연 6~9% 수준으로 은행권 신용대출(5~7%)과 큰 차이가 나지 않는다. 최근 5년 고정형 주담대 금리도 상단이 6%대 후반까지 올랐다. 더욱이 정부의 가계대출 관리 강화로 주담대 문턱이 높아지면서 단기 자금 수요가 증권담보대출로 이동하고 있다는 분석도 나온다. 주담대는 감정평가와 근저당 설정, 소득 심사 등 절차가 복잡하고 DSR(총부채원리금상환비율) 40% 규제를 적용받는다. 반면 증권사 증권담보대출은 비은행권 대출로 DSR 50%가 적용되고, 담보 주식의 실시간 평가를 기반으로 신속하게 실행할 수 있다.

이런 현상에 대해 가계 자금 운용의 축이 부동산 중심에서 주식 중심으로 재편되는 신호라는 풀이가 나온다. 하지만 이런 대출 확대가 향후 시장 변동성을 키울 수 있다는 점은 부담 요인으로 지적된다. 증권담보대출은 담보유지비율을 밑돌면 추가 담보를 요구받고, 이를 충족하지 못하면 강제 반대매매가 이뤄진다. 하락장이라면 손실이 확정되고, 매도 물량이 또 하락 압력을 유발해 연쇄 반대매매가 발생할 가능성도 있다.

이윤수 서울대 국제대학원 교수는 "주가는 변동 폭이 매우 크기 때문에 조정을 받을 경우 마진콜(추가 담보 요구) 우려가 높다"며 "자금시장이 경색되고 유동성 위기에 빠질 경우 파급력이 은행권보다 클 수 있다"고 우려했다.

김다영([email protected])