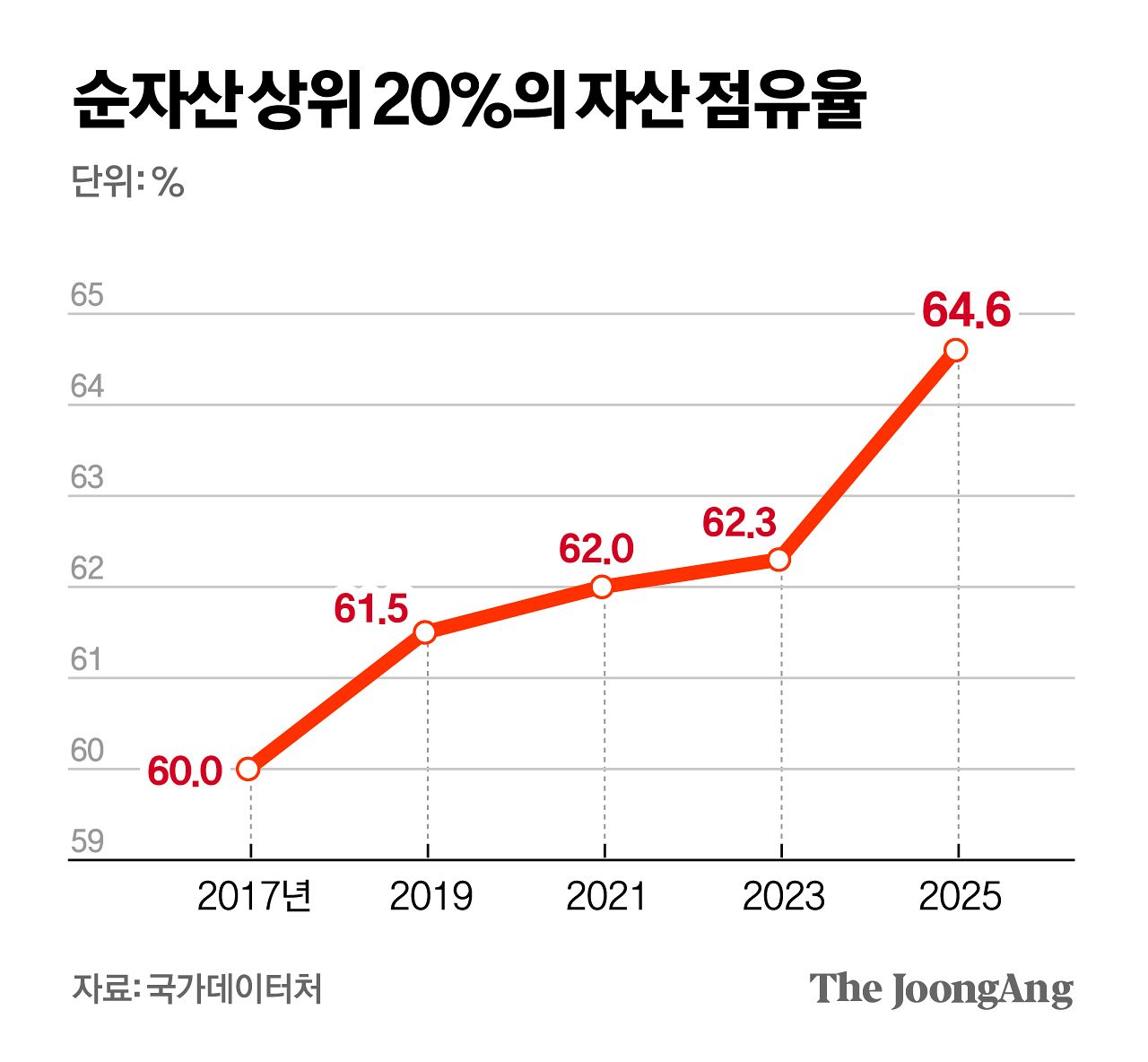

"순자산 상위 20%가 전체 65% 차지…자산불평등 역대 최고"

6일 신한금융지주 미래전략연구소는 ‘집값이 안정되면 달라질 것들’ 보고서에서 이같이 분석했다. 한국 불평등 구조가 소득보다 부동산 등 자산을 중심으로 심화하고 있다는 내용이다. 보고서는 “가계 자산의 76%가 부동산인 상황에서 상승한 부동산 가격이 수년 치 소득 차이를 넘어 계층 간 자산 격차를 벌렸다”고 지적했다.

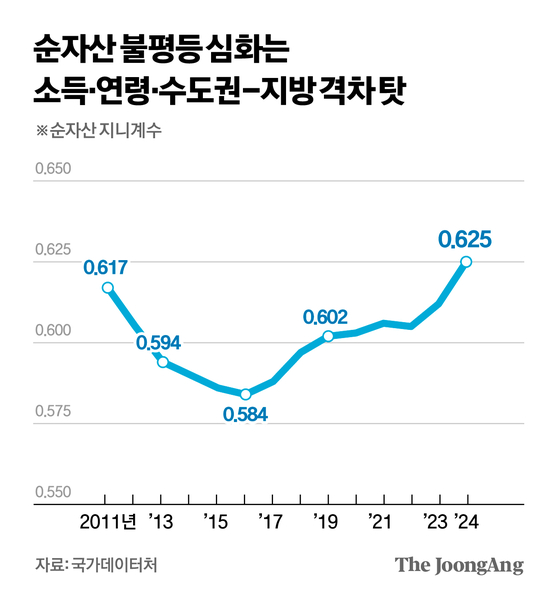

빈부 격차나 계층 간 불균형 정도를 나타내는 지니계수(0에 가까울수록 평등)를 보면 이런 추세가 뚜렷하다. 소득 기준 지니계수는 2017년 0.352에서 2024년 0.325로 개선됐다. 하지만 순자산의 경우 같은 기간 꾸준히 증가해 지난해 0.625로 통계 작성 이후 최고치를 기록했다.

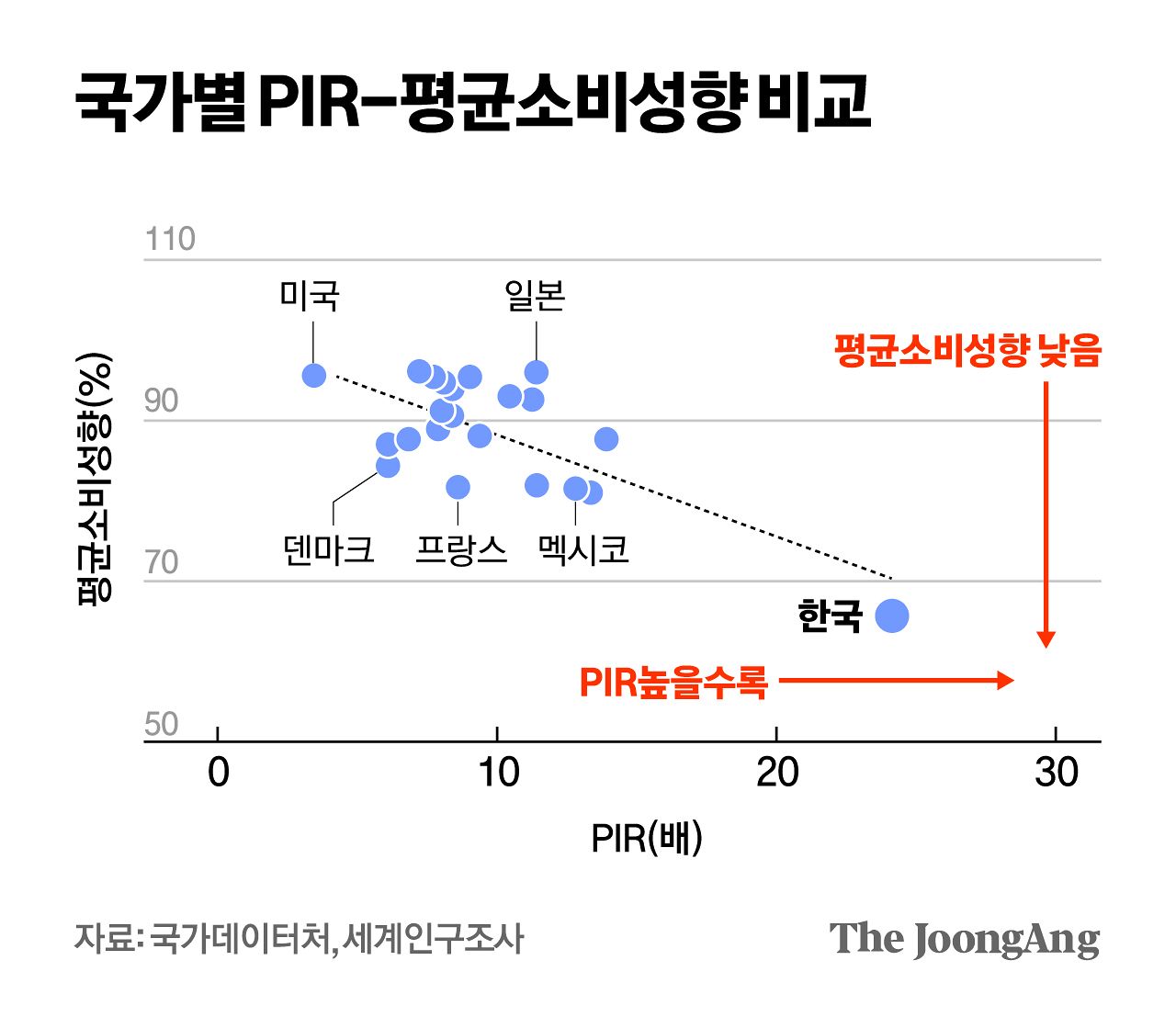

한국의 주택 가격 부담은 해외와 비교해도 극단적으로 높은 수준이라고 연구소는 설명했다. 한국 소득 대비 주택 가격 비율(PIR)은 24.1배로, 미국·일본·덴마크·프랑스 등이 10배 내외에 분포한 것과 대조적이다. 중위소득 가구가 소득을 전액 저축해도 집 마련까지 24년 이상 걸린다는 의미다. 보고서는 “한국은 자산 대부분이 부동산에 묶여 집값이 올라도 가용 현금은 부족해 삶의 여유로 이어지지 않는다”며 “부동산 레버리지 중심 부채가 쌓여 소비를 갉아먹는 구조”라고 짚었다.

이 같은 불평등 구조는 젊은 층에서 더 심한 것으로 나타났다. 국회입법조사처에 따르면, 2023년 기준 Z세대(1991년 이후 출생) 불평등 정도에서 자산의 기여도는 44.7%였다. 밀레니얼세대(1981~1990년생) 43.8%, X세대(1971~1980년생) 42.5%보다 높다. 노인 세대(65세 이상)는 31.9%로 가장 낮았다. 보고서는 “소득 격차는 복지 정책이나 개인의 노력으로 좁힐 수 있지만, 부모의 부동산 보유 여부 등으로 벌어진 격차는 한 번 고착되면 정책으로도 되돌리기 쉽지 않다”고 지적했다.

보고서는 집값이 안정되면 청년·중년층 소비 반등 효과가 커지고, 청년층의 결혼·출산 실행률도 높아질 거라고 예측했다. 한국 청년의 63.8%가 부모와 살다가 결혼하며 전세(49.5%)·자가(24.9%)로 독립하는데, 주택마련 부담이 낮아지면 혼인에 대한 경제적 장벽도 낮아질 거란 취지다. 출산도 비슷하다. 국토연구원에 따르면, 주택 가격이 1% 상승하면 다음 해 출산율이 0.002명 감소하는 것으로 나타났다.

연구소는 “청년·신혼부부 세대에 종잣돈 마련형 적금, 청년 개인종합자산관리계좌(ISA), 적립식 펀드 등 자산 형성 초기 단계 상품의 수요가 확대될 것”이라며 “주거비 부담 완화는 소비 회복과 결혼·출산 여건 개선 등 가계의 삶 전반에 긍정적 변화를 가져올 수 있다”고 설명했다.

김선미([email protected])