지난달 23일 미국 뉴욕의 투자자 행사에서 제이미 다이먼 JP모건체이스 최고경영자(CEO)가 이렇게 말했다. 월가의 ‘조기 경보 시스템’인 다이먼의 레이더에 포착된 건 급증한 ‘사모대출(private credit)’이다.

은행 건전성 강화 위한 규제 속

고위험 기업 대출 우회로 되며

전 세계 사모대출 시장 급성장

숨겨진 위험이 위기 부를 수도

고위험 기업 대출 우회로 되며

전 세계 사모대출 시장 급성장

숨겨진 위험이 위기 부를 수도

사모대출은 사모펀드나 자산운용사 등 비은행금융기관(NDFI)이 기관투자자 등의 자금을 모아 신용등급이 낮은 중소·중견기업에 주식 또는 대출 형태로 투자하고 발생한 이익을 배당하는 상품이다.

최근 몇 년간 자산운용사가 개인투자자 사모대출 펀드인 기업성장집합투자기구(BDC)를 통해 고액 자산가 등 개인을 상대로 자금을 모집하며 시장은 더 커졌다.

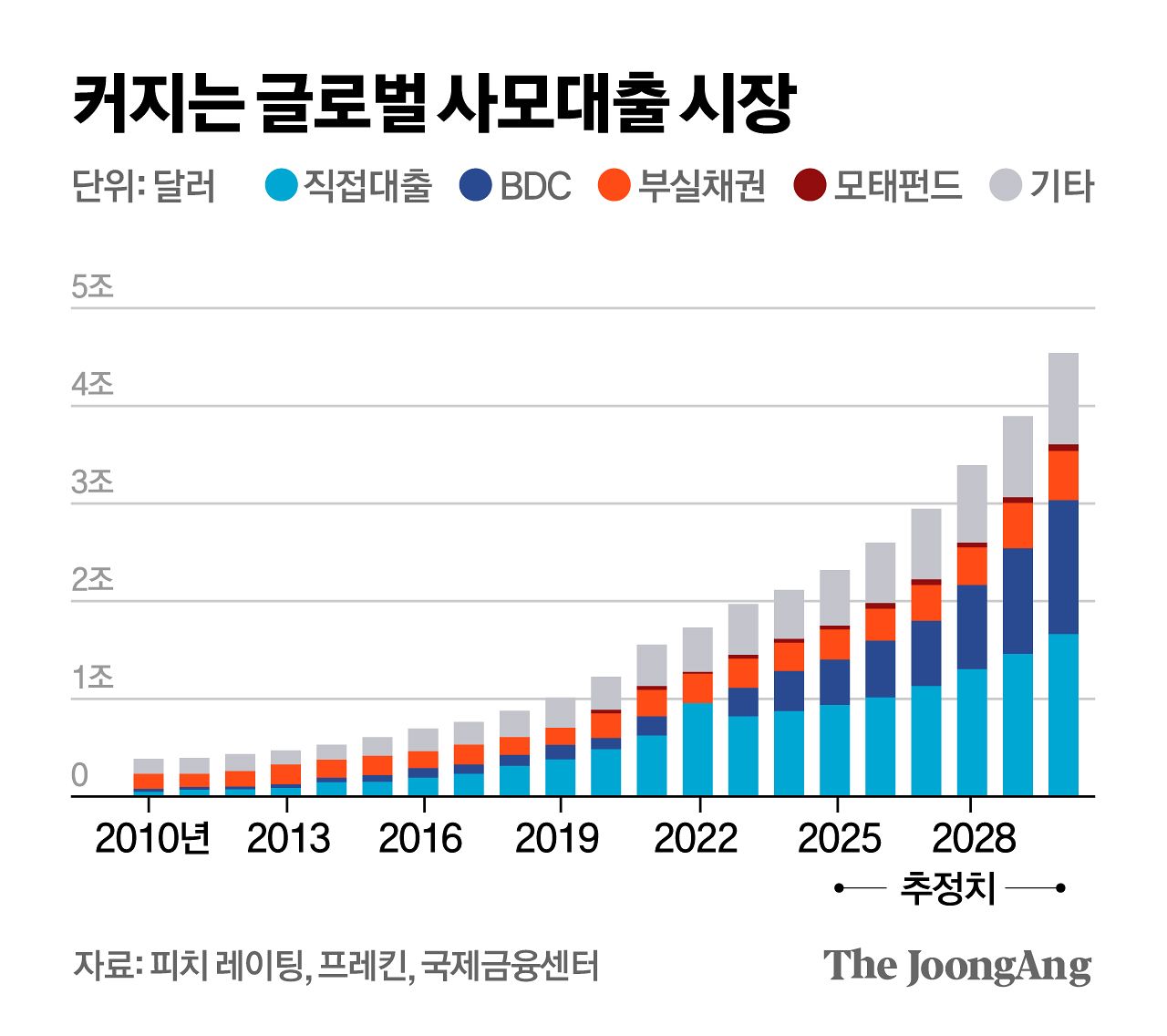

대체투자시장 분석업체 프레킨에 따르면 글로벌 사모대출 시장의 운용자산(AUM)은 지난해 2조3000억 달러로 늘어났다. 2020년 1조2000억 달러이던 자산이 5년 만에 배로 불었다. 이 중 미국의 시장 규모는 1조8000억 달러로 추정된다.

사모대출에 ‘다이먼 경보음’이 울린 건 이번만이 아니다. 지난해 10월 실적 발표 때 “바퀴벌레(부실 대출) 한 마리가 나타났다면 아마도 (실제로는) 더 많을 것”이라며 우려를 드러냈다. 사모대출로 자금을 조달했던 서브프라임 자동차 담보대출업체 트라이컬러와 자동차 부품 공급사 퍼스트프랜즈가 파산한 뒤였다.

당시 충격은 오래가지 않았다. 하지만 다이먼의 말대로 벽 속의 바퀴벌레가 하나씩 모습을 드러내듯 사모대출 시장의 균열이 다시 수면 위로 떠오르고 있다. 부실 우려 속 자금 이탈이 이어지며 사모대출로 얽혀 있는 은행 주가가 떨어지는 등 금융 시장의 불안은 증폭되고 있다.

방아쇠를 당긴 건 미국의 자산운용사 블루 아울 캐피탈이다. 지난달 19일 비상장 BDC인 ‘OBDCⅡ’의 분기별 환매를 종료한다고 발표했다. 그동안은 분기에 한 번 투자자에게 펀드 지분(순자산가치)의 5% 한도 내에서 환매 신청을 받았지만, 앞으로는 자산 매각 등으로 현금이 발생할 때마다 자금을 반환하겠다는 것이다.

환매 요청의 절반만 받아주는 경우도 속출하고 있다. 지난 11일 미국 사모대출 투자사 클리프워터는 330억 달러 규모의 사모대출 펀드의 1분기 환매 한도를 7%로 제한했다. 펀드 지분의 14%에 이르는 환매 요청 중 절반을 거절한 것이다. 세계 최대 자산운용사인 블랙록의 자회사 HPS 인베스트먼트도 이달 초 260억 달러 규모의 사모대출 펀드 분기 환매 한도를 전체 지분의 5%로 제한했다.

사모대출 펀드런 자체보다 더 무서운 건 사모대출발 신용 경색과 위험의 전이다. 국제 신용평가사 무디스는 2026년 신용 테일 리스크(tail risk·확률은 낮지만 발생하면 파괴력이 큰 위험)로 ‘사모대출 스트레스의 전염’을 꼽았다. 규제 사각지대에서 몸집을 불린 사모대출 시장이 금융회사간 복잡한 연계 구조를 통해 금융시스템 전반을 위기로 몰아넣을 수 있다는 우려다.

‘이중 레버리지 구조’ 시장 흔들 뇌관

사모대출 시장의 성장은 ‘신용 공급 외주화’의 산물이다. 세계금융위기 이후 은행에 대한 건전성 규제가 강화되며 고위험군 기업에 대한 은행 대출은 어려워졌다. 사모대출은 우회로였다. 기존 대출이 ‘은행→기업’의 방식으로 이뤄졌다면 ‘은행→NDFI→기업’이라는 구조가 만들어진 것이다.

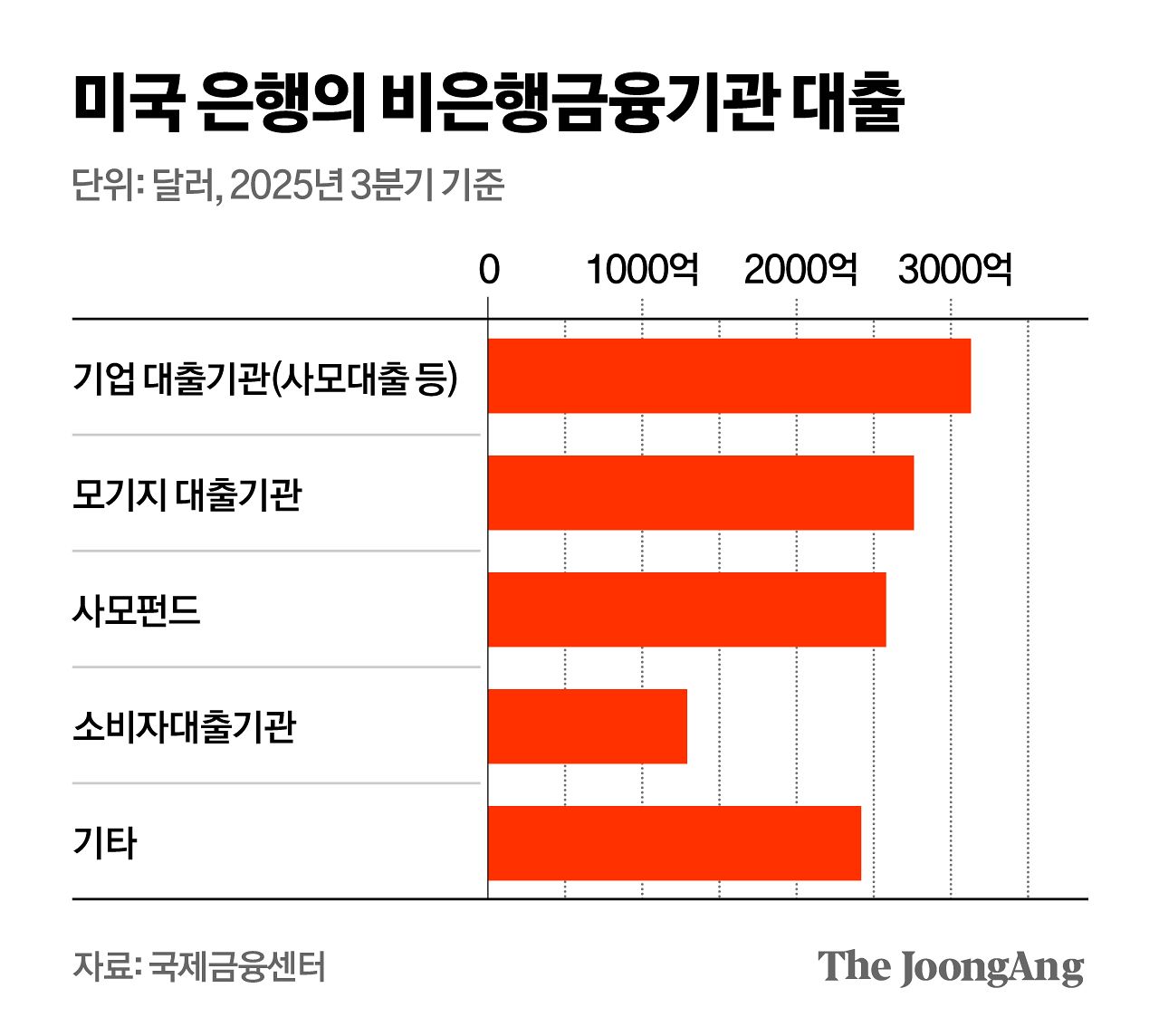

국제금융센터에 따르면 지난해 3분기 말 미국 은행의 사모대출 기관 대출 규모는 3140억 달러로 전체 NDFI 대출(1조2000억 달러)의 26%를 차지한다. 은행이 사모대출 시장의 주요 돈 줄인 셈이다. 하나증권에 따르면 지난해 6월 기준 미국 은행권 내의 NDFI 대출 비중은 10.4%다.

보험사도 사모대출 부실에 취약하다. JP모건에 따르면 미국 생명보험사의 사모대출·사모발행채권 보유 잔액은 2018년 4604억 달러에서 2024년 말 9509억 달러로 급증했다. 높은 수익률을 좇아 대출 자산 비중을 늘린 탓이다. 이 과정에서 미국 보험사들이 사모대출 자산에 높은 신용등급을 얻으려 ‘평가 쇼핑’을 했다는 지적도 나온다. ‘자산 평가 착시’로 위험이 저평가됐을 수 있다.

사모대출의 실질적 위험을 파악하기도 쉽지 않다. 대출 조건과 담보 구조 등에 대한 불투명성이 큰 데다 자산 평가도 운용사의 자체 모델에 의존해 자의적일 수밖에 없다.

환매 거절 사태 등에서 볼 수 있듯 유동성 미스매치도 불안 요인이다. ‘펀드런’으로 번질 경우 보유 자산을 헐값에 내다 파는 ‘파이어 세일(fire sale)’로 이어지며 연쇄 부실도 발생할 수 있다.

‘그림자 파산’ 우려도 크다. 미국 로펌 프로스카우어 로즈에 따르면 지난해 4분기 사모대출 부도율은 2.46%다. 문제는 이자 지급 유예 대신 원금에 가산하거나 추가 채권을 발행하는 현물 지급(PIK) 옵션 사용 비중이 늘어난 것이다. 투자자문사 링컨 인터내셔널에 따르면 사모대출 중 PIK 사용 비중은 2021년 말 7%에서 지난해 3분기 말 10.6%로 높아졌다. 겉은 멀쩡한 듯해도 속으로 곪고 있다는 이야기다.

소프트웨어업 부진이 문제 키울 수도

사모대출이 인공지능(AI) 발 충격에 가장 취약한 소프트웨어 업체 등에 편중된 것도 위험 요인이다. UBS 그룹은 최근 보고서에서 “AI로 기업 환경이 급격히 변화할 경우 사모대출 시장의 부도율이 최대 15%까지 상승할 수 있다”고 경고했다. 사모대출이 시한폭탄이 될 수 있는 셈이다.

이런 상황은 서브프라임 모기지 사태가 촉발한 2008년 세계금융위기의 데자뷔다. “2007년 자산 시장 흐름과 판박이”(마이클 하넷 BofA 최고투자전략가)란 진단 속 “사모대출은 서브프라임 모기지처럼 숨겨진 위험을 담고 있다”(로이드 블랭크페인 전 골드만삭스 CEO)는 등의 경고가 이어진다. 시장은 “다음번 대형 금융위기는 사모대출에서 비롯될 것”이라던 ‘신(新) 채권왕’ 제프리 건들락 더블라인캐피털 CEO의 예상이 빗나가기만 빌 뿐이다.

하현옥([email protected])