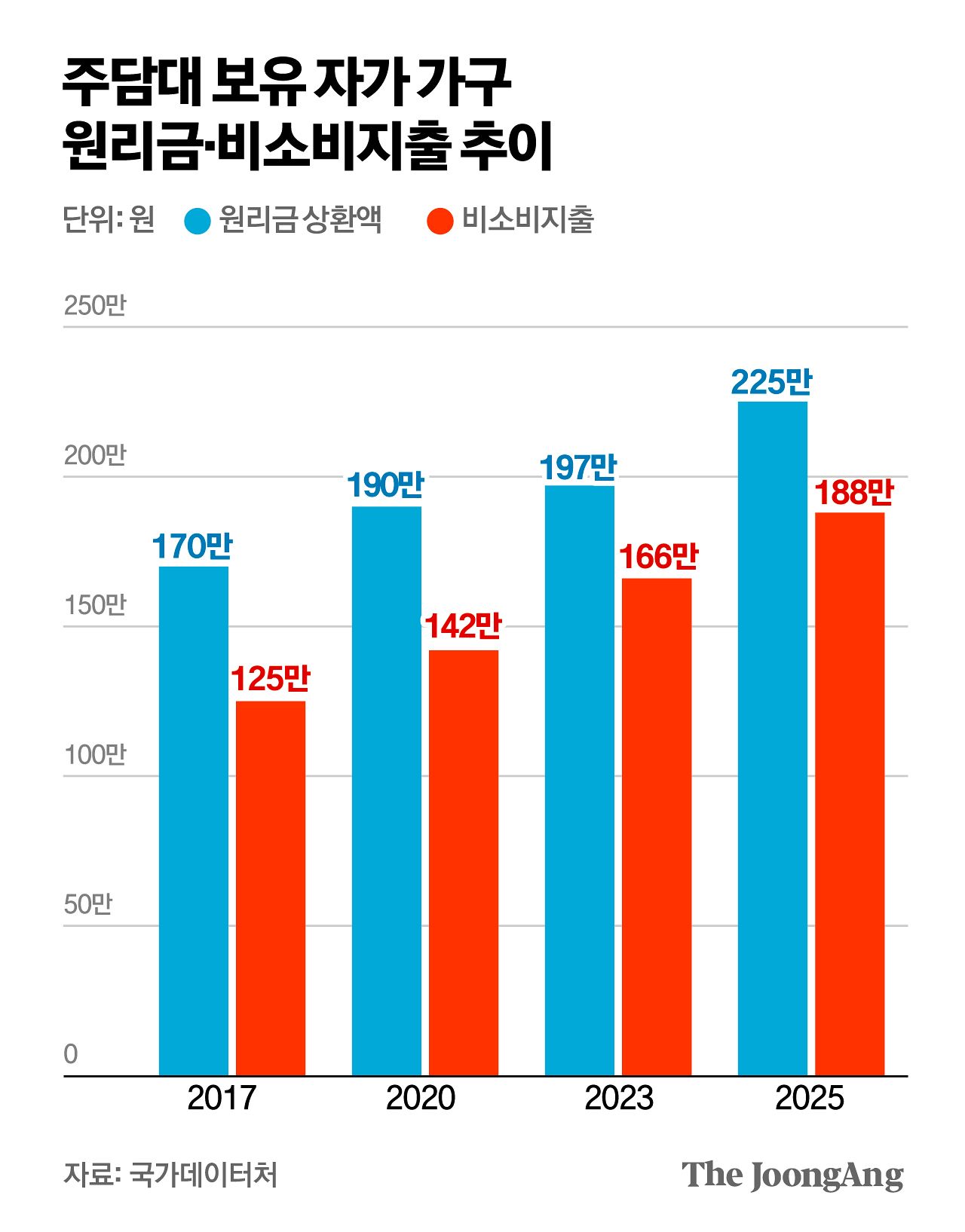

자산가격 상승이 가계의 소비로 이어지지 않는 ‘역설’이 나타나고 있다. 17일 중앙일보가 국가데이터처 가계금융복지조사(2017~2025년) 마이크로데이터를 분석한 결과다. 주담대를 보유한 자가 가구의 월 원리금 상환액은 2017년 평균 170만원, 2020년 190만원에서 지난해 225만원으로 증가했다. 같은 기간 세금·사회보험료 등 비소비지출도 125만→142만→188만원으로 늘었다.

대출 상환과 비소비지출을 제외한 월 생활 여력은 중앙값 기준 331만원이었다. 반면 같은 소득 구간에서 주담대가 없는 자가 가구의 생활 여력은 454만원(월소득 544만원)이었다. 소득 수준이 비슷하더라도 주담대 여부에 따라 소비 여력이 120만원 이상 벌어졌다. 원리금 상환 부담이 가계 소비를 좌우하고 있었다.

집값이 상대적으로 비싼 수도권에서 이런 현상이 두드러진다. 지난해 기준 주담대 보유 자가 가구 중 총부채원리금상환비율(DSR) 40% 이상 비중은 수도권 19.6%, 비수도권 18.8%로 나타났다. 월평균 원리금도 수도권 241만원으로 비수도권(209만원)을 크게 웃돌았다.

연령대가 낮을수록 부담은 더 컸다. 지난해 DSR 40% 이상 가구 비중은 30세 미만 26.7%, 30대 17.1%, 40대 15.1% 순으로 나타났다. 특히 30대 자가 가구의 월평균 원리금 상환액은 2017년 153만원에서 지난해 242만원으로 크게 늘었다.

자산 가치가 올라도 대부분 집에 묶여있는(비유동 자산) 데다, 원리금과 세금 같은 의무지출만 늘어난 탓에 소비 확대로 이어지지 않는 모습이다. 민간소비가 국내총생산(GDP)의 절반 이상을 차지한다는 점에서 이런 흐름은 내수 둔화를 부추길 가능성이 크다. 집값 상승이 소비를 늘리는 자산 효과보다 대출 상환 부담을 키워 소비를 억누르는 역효과가 더 크게 작용하고 있다는 의미다. 이재명 대통령이 최근 언급한 ‘부동산 망국병’도 이런 배경에서 나온 것으로 풀이된다.

한국은행도 최근 보고서에서 같은 문제를 지적했다. “가계부채 증가가 민간소비를 구조적으로 둔화시키고 있다”며 “원리금 상환 부담 확대가 소비를 제약해 최근 10여 년간 민간소비 증가율을 연평균 약 0.4%포인트 낮춘 것으로 추정된다”고 분석했다. 이어 “가계부채 문제는 심근경색처럼 갑작스러운 위기보다 동맥경화처럼 소비를 서서히 위축시키고 있다”고 평가했다.

양준석 가톨릭대 경제학과 교수는 “부동산 문제 해결에는 일정 부분 희생이 불가피하다”며 “보유세를 올려 소비를 억누르기보다 금융시장 등 대체 투자처를 키워 부동산 쏠림을 완화하는 것이 현실적 해법”이라고 말했다.

김원([email protected])