24일 국가데이터처가 발표한 ‘2024년 임금근로자 부채’ 통계 내용이다. 2024년 말 기준 임금근로자는 1인당 평균 5275만원의 대출이 있었다. 1년 전보다 2.4%(125만원) 늘었다. 데이터처는 일자리행정통계 데이터베이스(DB)와 신용정보 등을 연계해 임금근로자가 은행과 비은행 금융기관에서 개인적으로 빌린 돈이 얼마인지(카드대출 포함한 개인대출 잔액) 조사했다.

직장인 평균 대출 잔액은 코로나19 시기였던 2020년(10.3%), 2021년(7.0%)에 전년 대비 큰 폭으로 증가한 뒤 2022년(-1.7%) 감소했다. 2023년(0.7%) 소폭 반등하는 데 그치며 정체 흐름을 보이다가 2024년 상승 폭이 다시 커졌다.

대출 종류별로는 주택담보대출이 전년 대비 11.1%(227만원) 급증하며 평균 2265만원으로 올라섰다. 2017년 관련 통계 작성을 시작한 이후 최대 증가율이다. 전체 대출에서 주담대가 차지하는 비중은 42.9%로, 전년(39.5%) 대비 3.4%포인트나 커졌다. 주담대는 2019년 이후 5년 연속 늘고 있다.

반면 주택 외 담보대출과 신용대출은 각각 4.5%, 2.4% 감소했다. 고금리 부담과 대출 규제 영향으로 신용대출을 줄이고, 금리가 상대적으로 낮은 주담대로 갈아타는 수요가 늘어난 영향으로 풀이된다. 주택 관련 자금 수요는 유지된 반면 소비성 신용대출은 위축된 영향도 있다.

━

빚 감소한 20대도 주담대는↑

총대출 잔액에서 연체 금액이 차지하는 비율인 연체율은 0.53%로, 전년보다 0.02%포인트 올랐다. 전체 대출에서 제때 상환되지 못하는 빚이 더 많아졌다는 의미다. 2021년 0.41%까지 낮아졌던 연체율은 이후 3년 연속 상승하고 있다.

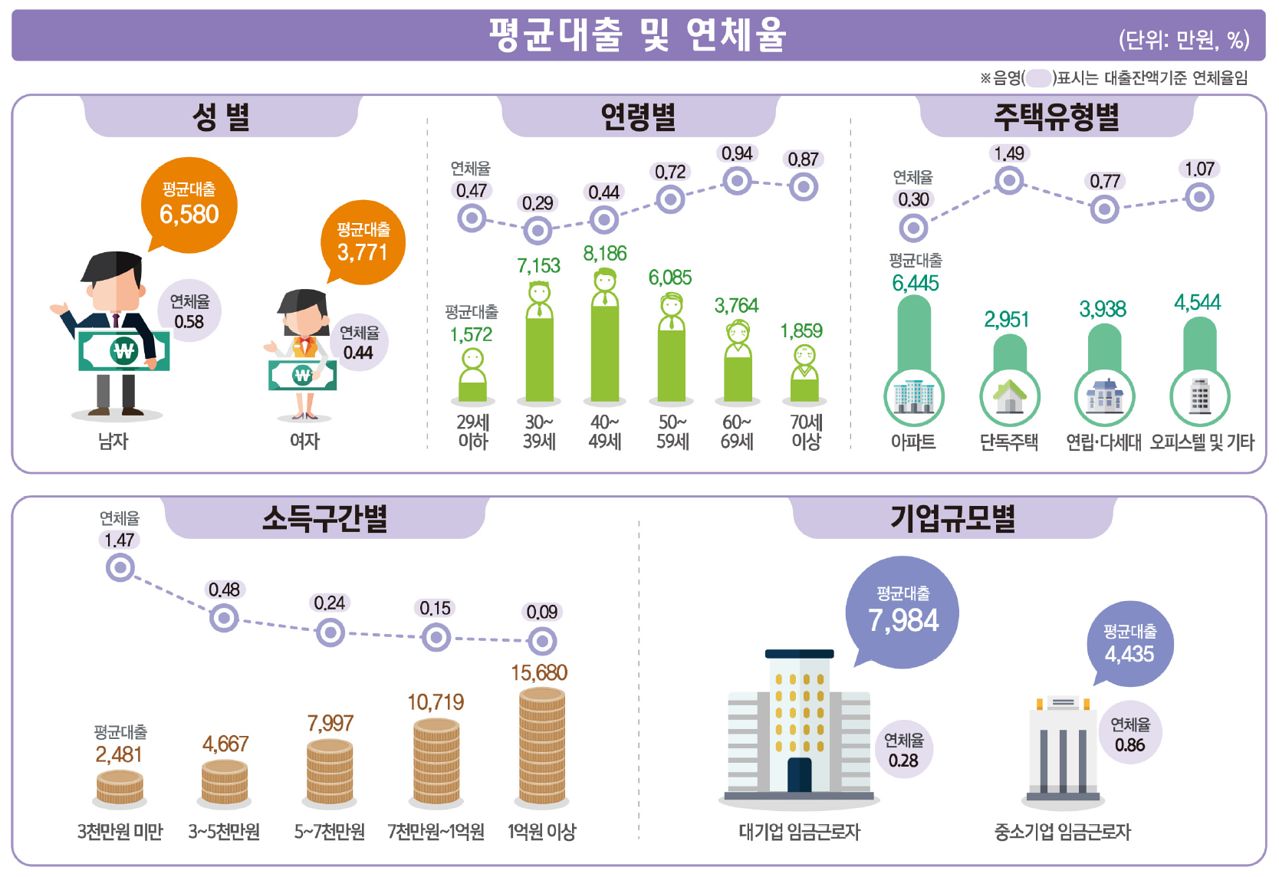

소득에 따른 격차도 뚜렷했다. 소득이 높을수록 평균 대출액은 많고, 연체율은 오히려 낮았다. 연 소득이 3000만원 미만인 근로자의 평균 대출은 2481만원으로 가장 적었지만, 연체율(1.47%)은 전체 평균(0.53%)의 2.8배에 달했다.

반면 연 소득 1억원 이상 고소득층은 대출이 1억5680만원으로 가장 많았지만, 연체율은 0.09%에 그쳤다. 1년 사이 저소득층의 연체율은 0.15%포인트 상승한 데 비해 고소득층은 불과 0.01%포인트 올랐다.

주택 유형별로는 아파트 거주자의 평균 대출(6445만원)이 가장 많았고, 연체율은 0.30%로 가장 낮았다. 단독주택 거주자(2951만원)의 평균 대출이 가장 적었지만, 연체율은 1.49%로 가장 높았다.

남수현([email protected])