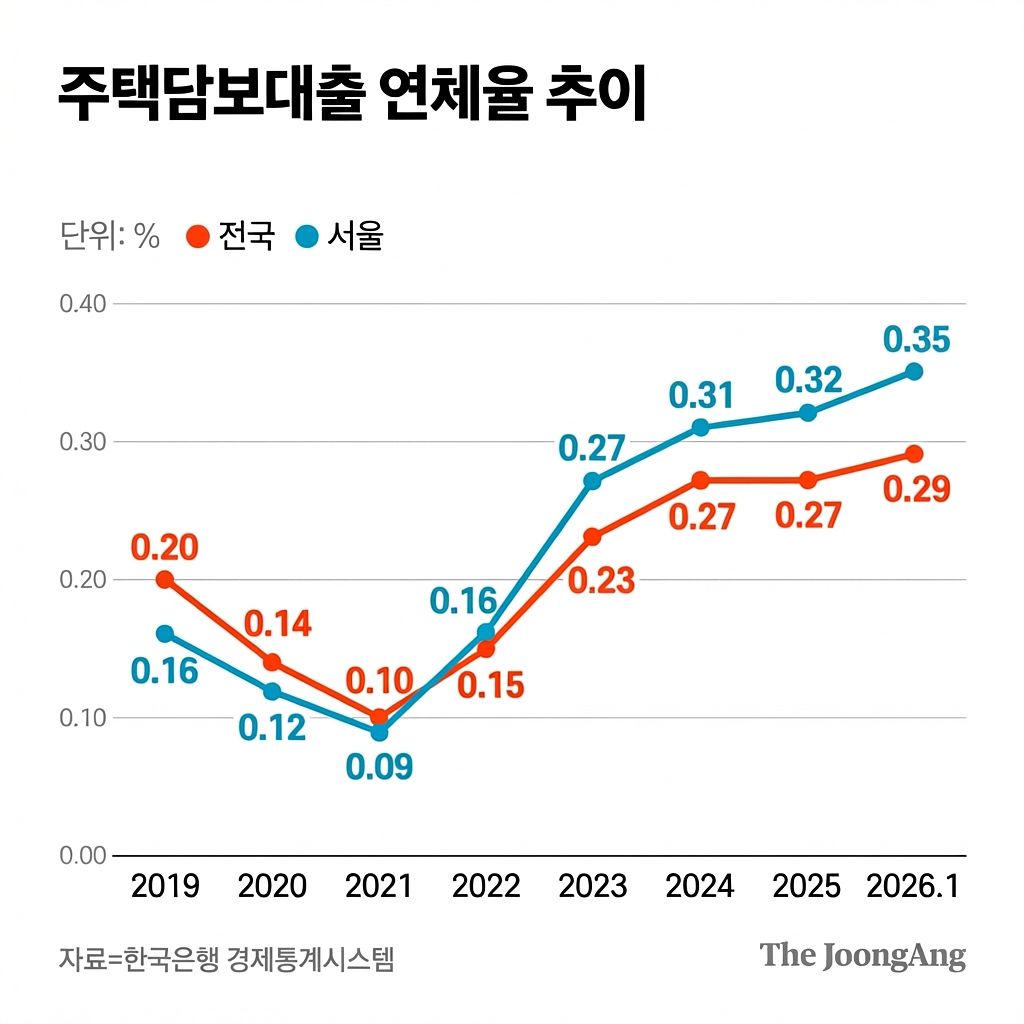

24일 한국은행 경제통계시스템에 따르면 올해 1월 전국 주담대 연체율은 0.29%를 기록했다. 총대출 잔액에서 연체 금액이 차지하는 비율인 연체율은 연평균 기준 2023년 0.23%, 2024년 0.27%로 꾸준히 상승했다. 지난해는 5월 0.32%까지 오르더니 올해 들어서도 0.3% 안팎에서 움직이며 상승세가 굳어지는 모양새다.

주담대는 담보가 확실하고 장기에 걸쳐 상환하는 구조라 금융권에선 비교적 안전한 대출로 분류한다. 이 때문에 지금과 같은 중저금리 기조에선 주담대 연체율이 0.3%만 넘어가도 위험 신호로 해석한다.

그동안 서울 지역 주담대 연체율은 통상 다른 지역보다 낮거나 전국 평균과 비슷한 수준을 유지해왔다. 소득이 높은 차주 비중이 크고, 담보인 주택 가격도 상대적으로 비쌌기 때문이다. 하지만 최근에는 이런 경향이 깨지고 있다. 올 1월 서울 연체율은 0.35%로 전국 평균(0.29%)보다 0.06%포인트 높았다. 2019년만 해도 전국(0.20%) 대비 낮았던 서울(0.16%)의 연체율은 2023년 0.27%로 상승하며 전국(0.23%) 연체율을 뛰어넘었고, 격차를 더 벌리는 중이다.

━

직장인 빚도 연체율도…매년 증가세

일자리행정통계 데이터베이스(DB)와 신용정보 등을 연계해 임금근로자가 은행과 비은행 금융기관에서 개인적으로 빌린 돈이 얼마인지(카드대출을 포함한 개인대출 잔액) 조사한 결과다.

개인대출은 코로나19 시기였던 2020년(10.3%), 2021년(7.0%)에 전년 대비 큰 폭으로 증가한 뒤 2022년(-1.7%) 감소했다. 2023년(0.7%) 소폭 반등하는 데 그치며 정체 흐름을 보이다가 2024년 상승 폭이 다시 커졌다.

연령별로는 40대의 평균 대출이 8186만원으로 가장 많았고, 전년 대비 증가율도 5.1%로 두드러졌다. 그다음은 30대(7153만원), 50대(6085만원), 60대(3764만원), 70세 이상(1859만원) 순이었다. 연체율은 0.53%로, 전년보다 0.02%포인트 올랐다. 2021년 0.41%까지 낮아졌던 연체율은 이후 3년 연속 상승하고 있다.

이 같은 흐름은 최근 중동발 지정학적 위기와 맞물려 금융 불안을 키우는 요인으로 지목되고 있다. 국제 유가가 오르며 물가 상승 압력을 자극해 채권 금리와 대출금리 인상으로 이어질 수 있기 때문이다. 석병훈 이화여대 경제학과 교수는 “미국이 재정 적자 확대에 따라 국채 발행을 늘리는 상황에서 미 국채 금리가 상승하면 한국 국채 금리도 동조화 흐름을 보일 수밖에 없다”며 “국채 금리 상승은 금융채 금리와 주담대 변동금리 상승으로 이어져 대출금리 전반을 끌어올리고, 결과적으로 연체율 상승 압력으로 작용할 수 있다”고 말했다.

김다영.남수현([email protected])