[반퇴시대 재산리모델링] 자산 13억인데 매달 적자…비핵심 부동산 대신 배당 채워라

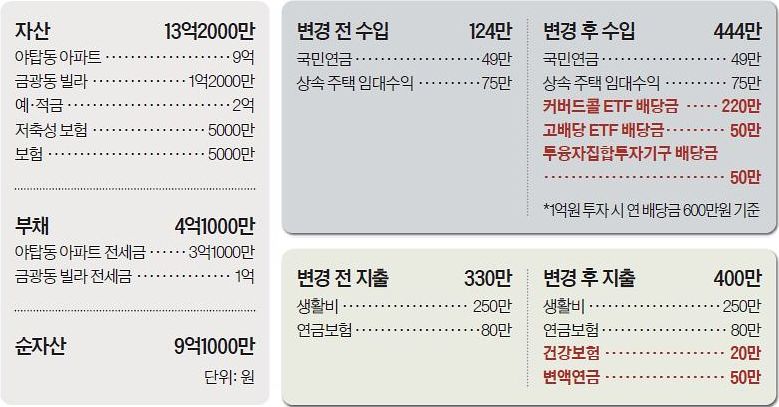

A. 의뢰인은 약 10억원대 부동산 자산을 보유하고 있으나 실제 생활에서 매달 약 200만원의 적자가 발생하고 있다. 자산 대부분이 현금흐름을 창출하지 못하는 비유동성 부동산에 집중되어 있기 때문이다. 야탑동 아파트는 입지와 1기 신도시 정비사업 기대를 감안할 때 유지해야 할 핵심 자산이다. 반면 재개발 빌라는 긴 사업 기간과 추가 분담금 가능성, 정책 변화를 고려하면 노후 자산으로 부적합하다. 또한 양도세 중과가 다시 강화될 가능성도 고려해야 한다. 중요한 것은 자산의 총액이 아니라 자산이 만들어내는 현금 흐름이다.

◆보험·변액연금으로 ‘백세시대’ 대비=장기 생존 리스크는 건강보험과 연금으로 대응하자. 우선 80세 만기 보험은 100세 보장 건강보험으로 재정비해야 한다. 암·심혈관·뇌혈관질환 등 주요 질병 보장을 중심으로 치료비를 확보하고, 여력이 되면 진단비를 더해 소득 공백과 간병비에 대비한다. 보험료가 오르지 않는 비갱신형, 주요 질병 진단 시 납입면제 구조가 바람직하다. 변액연금은 주식시장 성장성을 활용하면서 노후 현금흐름을 만들 수 있는 수단이다. 5년 이상 납입, 10년 이상 유지 시 월 150만원(연 1800만원) 한도 내 비과세 가능하다. 월 50만원 납입 후 100만원 추가납입으로 한도를 채우고, 종신형으로 수령하면 생활비 확보에 도움이 된다.

◆후원=미래에셋증권·하나은행

이소진([email protected])