통화 패권 전장 된 호르무즈…첨예해지는 페트로달러 vs 페트로위안 충돌

호르무즈 해협 주권을 둘러싼 미국과 이란의 갈등이 정치·군사를 넘어 경제 전쟁으로 흐르고 있다. 이란은 비적대적 국가의 선박에만 문을 열어주고 통행료를 징수하겠다고 선언했다. 이에 더해 중국의 위안화로 원유 대금을 결제한 국가 유조선만 통행을 허가한다고 공표했는데, ‘페트로 달러’ 체제에 대한 사실상의 선전 포고다. 반세기 넘게 미국 달러로만 석유 거래를 하게 한 체제에 대한 도전이다.

━

호르무즈 선별적 통행시키는 이란…“위안화는 통과”

25일(현지시간) 로이터통신은 “미국과 중동국들 간 암묵적인 규칙에 변화가 생기고 있다”며 “미국은 금융·무역·군사적 결속력을 지탱해온 달러화 기반 경제 체계를 재검토해야 할 상황에 처했다”고 전했다. 이란은 전쟁 발발 직후부터 호르무즈 해협을 사실상 봉쇄하면서도, 중국 위안화 결제 원유에 대해선 안전한 통행을 보장한다고 선언했다.

영국 파이낸셜타임스(FT)가 해상정보 플랫폼 마린 트래픽 자료를 분석한 결과, 지난주 인도·파키스탄 등 중국 위안화로 원유를 결제한 나라들의 배가 해협을 지났다. 블룸버그는 “이란이 해협 통제권을 지렛대 삼아 경제적 실익을 챙기는 동시에 페트로 달러 체제에 균열을 내고 있다”고 분석했다.

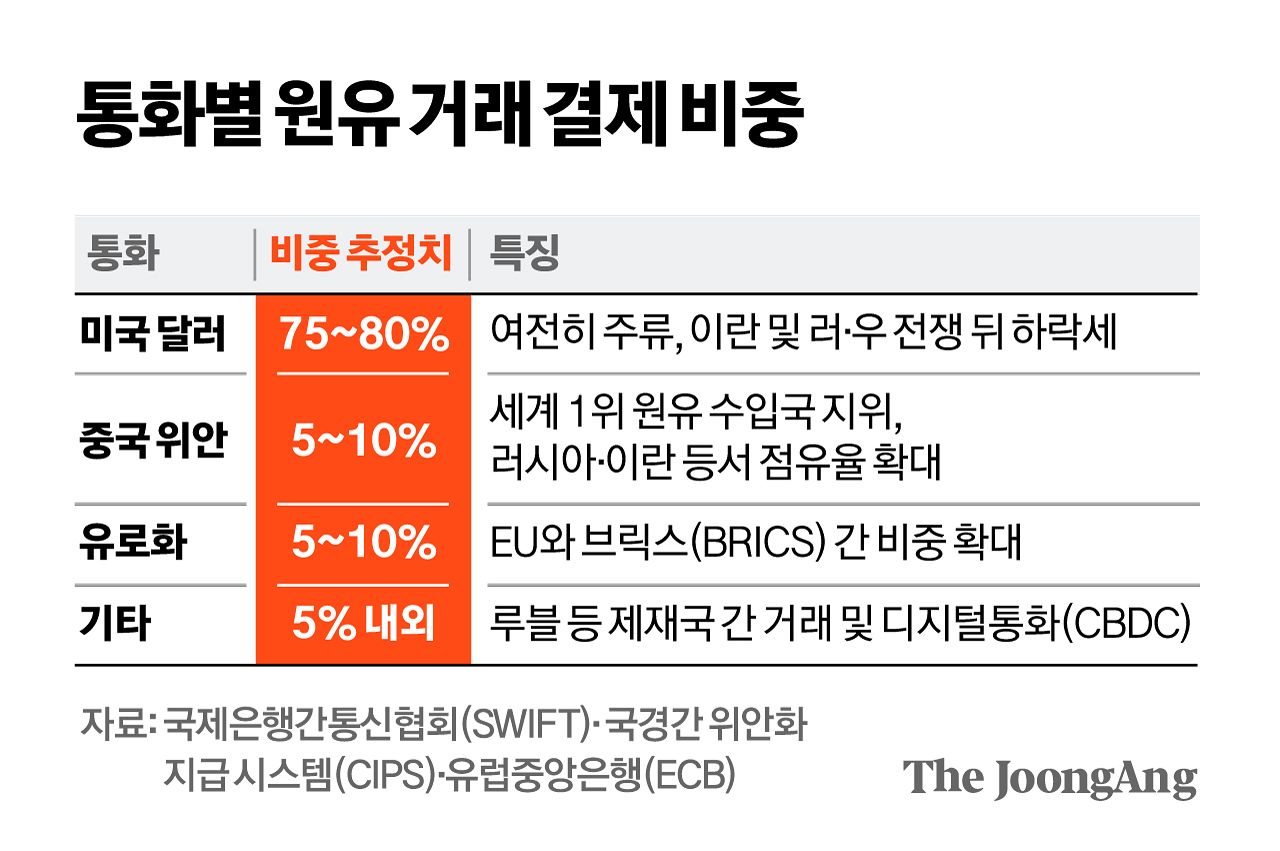

페트로 달러는 1974년 미국과 사우디아라비아의 밀약에서 시작됐다. 미국이 안보를 보장해주는 대가로 사우디가 원유 결제를 오직 달러로만 받기로 한 게 골자다. 이후 다른 중동국으로도 확대됐고, 산유국들이 석유를 팔아 벌어들인 달러는 다시 미 채권·주식·기술 등에 재투자됐다. 이 선순환 구조 덕분에 대공황 이후 금본위제의 붕괴, 막대한 재정·경상수지 적자 속에서도 미국은 기축통화국의 지위를 유지할 수 있었다.

━

반 세기 페트로달러 체제 균열…39조 달러 적자 운명 달려

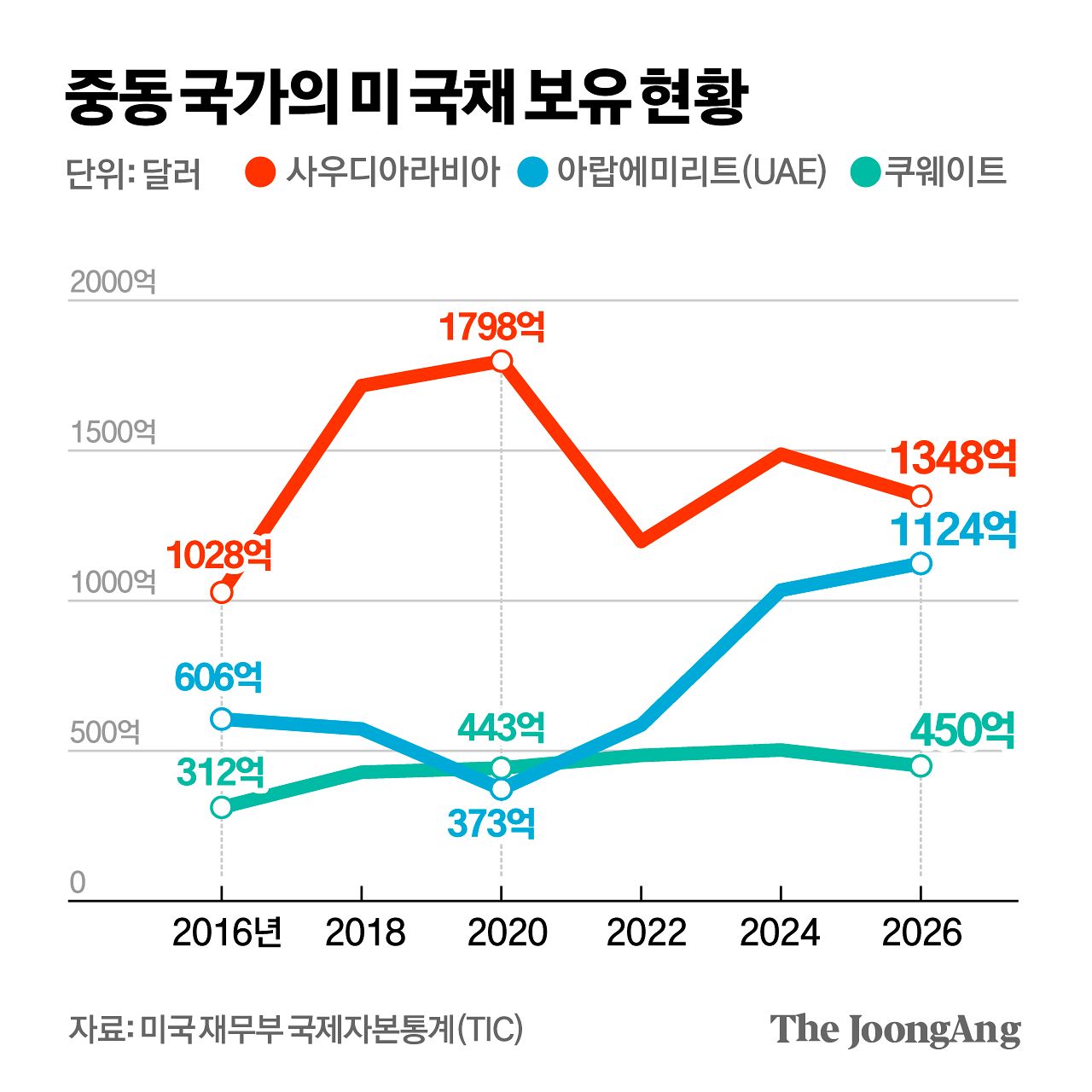

페트로달러의 첫 파트너였던 사우디도 예외는 아니다. 미 재무부 국제자본통계(TIC)를 보면, 지난 1월 기준 사우디의 미 국채 보유액은 1348억 달러로, 2020년(1798억 달러)에 정점을 찍은 뒤 감소세다. 이 시기는 사우디가 중국과 위안화 결제 도입을 본격 논의하기 시작한 시점과 맞물린다. 앞서 2022년 월스트리트저널(WSJ)은 “중국은 사우디 원유 수출량의 25%를 구매하는 큰 손”이라며 “사우디의 미 국채 매각이 위안화 결제와 관련 있을 수 있다”고 추정했다. 도이치뱅크 보고서에 따르면, 지난해 기준 사우디는 미국보다 중국에 4배나 많은 석유를 팔고 있다.

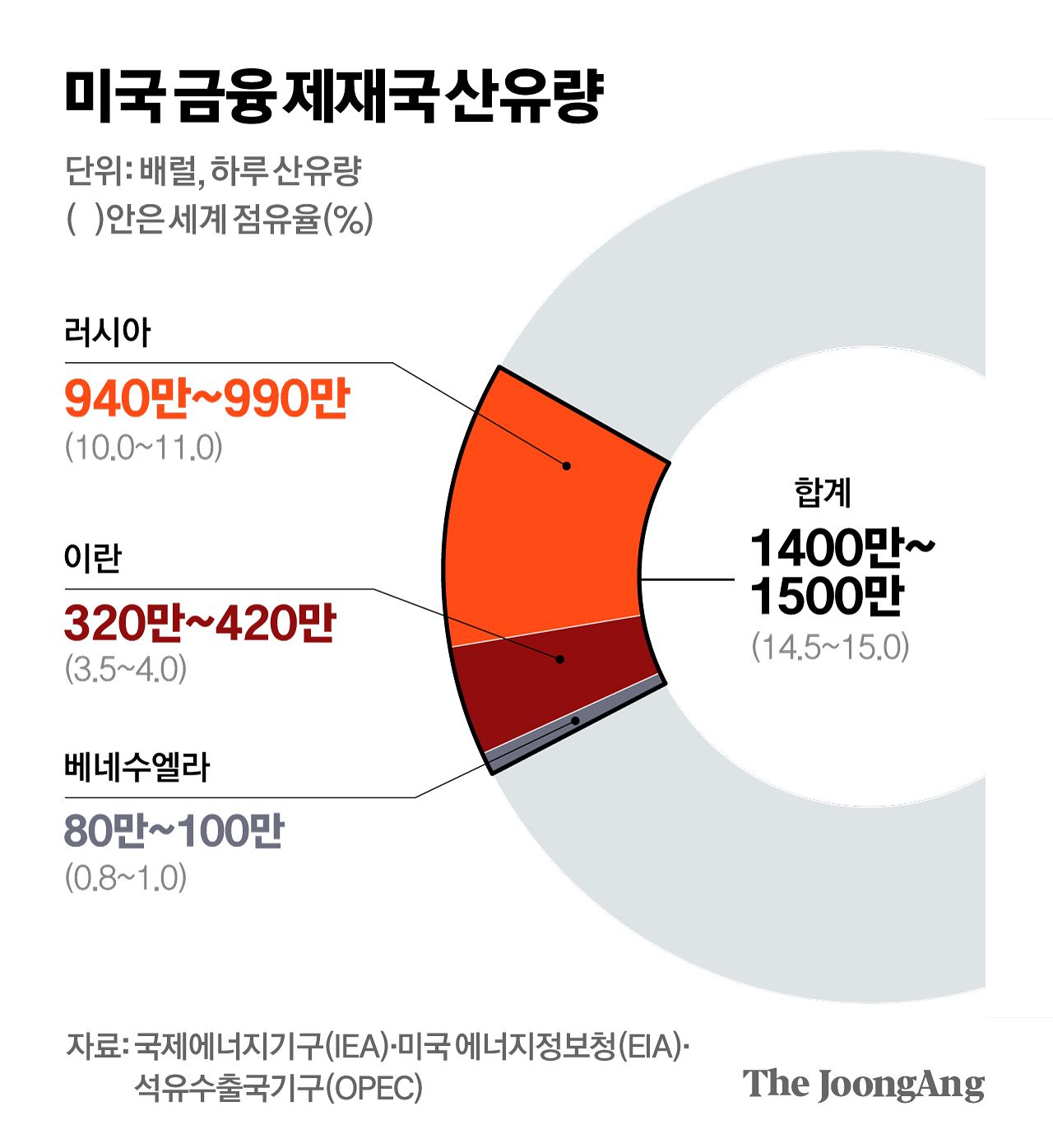

미국의 금융 제재도 역설적으로 탈(脫)달러를 부추겼다. 러시아· 이란·베네수엘라 등 미국과 대립하는 산유국들의 하루 생산량은 약 1400만~1500만 배럴(전 세계 원유 공급량의 15%)로 추정되는데, 이들 국가가 달러 결제망에서 이탈해 위안화·루블화로 거래했다는 분석이 나온다.

미국의 기축통화 지위에 경고등이 들어온 셈이다. 국무부에 따르면, 올해 1월 기준 미 정부부채는 39조 달러(약 5경8706조원)를 넘어섰다. 전 세계 외환보유액 내 달러 비중은 2001년 72%에서 지난해 56.9%까지 떨어졌다. 달러 수요가 줄면 미국은 국채 매수자를 찾기 위해 금리를 더 올려야 하고, 이는 고스란히 이자 부담으로 이어진다. 석병훈 이화여대 경제학과 교수는 “이란이 국제 금융망을 우회해 중국·인도 등에 수출하면서 위안화 등을 사용했을 가능성이 크다”며 “통화 패권 측면에서 보면 세계 4위 원유·가스 보유국인 이란을 공격해 위안화 거래를 견제하려 했을 것”이라고 말했다.

━

‘페트로 위안’ 야심 속 중국의 딜레마

하지만 중동 전쟁이 장기화해 자재 가격이 치솟으면 중국 경제에도 악재가 될 수 있다. 특히 중국 정부가 올해 경제성장률 목표치를 4.5~5%로 이례적으로 낮추며 내수에 집중하려는 상황에선 수출 둔화는 악재로 작용할 수 있다. 또 미국과의 관세 전쟁 등 무역 갈등도 부담 요소다. 홍콩 사우스차이나모닝포스트(SCMP)는 “실제 위안화로 원유 거래됐는지 검증이 어렵고 미·중 관계 긴장 가능성도 있어 중국은 적극 참전보다 균형을 유지할 것”이라고 전망했다.

실제로 아직 위안화가 달러를 대체하기엔 한계가 있단 지적도 있다. 위안화 유통 시장이 작아 산유국 입장에선 환전 수수료 등 비용만 높고 사용할 곳은 마땅치 않을 수 있기 때문이다. 이민환 인하대 글로벌금융학과 교수는 “중국 정부도 위안화 시장이 갑자기 커지는 것을 경계할 수 있고, 산유국도 자본 통제 등을 부담스러워할 수 있다”고 분석했다.

다만 전쟁이 장기화할 경우 결과와 상관없이 글로벌 에너지 공급망과 통화 지도가 재편될 수밖에 없다는 분석도 나온다. 원유 수입국들이 사우디나 아랍에미리트(UAE)의 우회 파이프 라인으로는 호르무즈 리스크를 해결하기 부족하단 것을 확인했기 때문이다. 전쟁이 길어지면 한국처럼 위안화를 사실상 사용할 수 없는 국가의 타격도 클 수밖에 없다. 이 교수는 “많은 국가가 미국·캐나다나 중앙아시아로 수입선을 다변화하는 방향을 꾀할 것”이라고 말했다.

김선미([email protected])