빚을 갚기 버거운 한계 가구가 1년 새 8만 명 넘게 불어났다. 소득의 절반 가까이를 원리금 상환에 쏟아붓고 있는데, 집과 자산을 모두 팔아도 빚을 못 갚는 ‘고위험가구’가 45만9000가구에 달했다. 20~30대 청년층과 지방을 중심으로 빠르게 늘었다.

한국은행은 26일 금융통화위원회 금융안정회의에서 이런 내용의 ‘금융안정 상황’ 보고서를 발표했다. 한은이 정의한 고위험가구는 총원리금상환비율(DSR)이 40%를 초과하는 동시에, 총부채를 총자산으로 나눈 비율(DTA)이 100%를 넘는 가구다.

지난해 3월 기준 국내 고위험가구는 45만9000가구로 전년(38만6000가구)보다 18.9% 급증했다. 전체 가구에서 고위험가구가 차지하는 비중은 4.0%로 전년(3.2%)보다 0.8%포인트 늘었다. 이들이 보유한 금융부채는 96조1000억원으로 전체 금융부채의 6.3%를 차지했다.

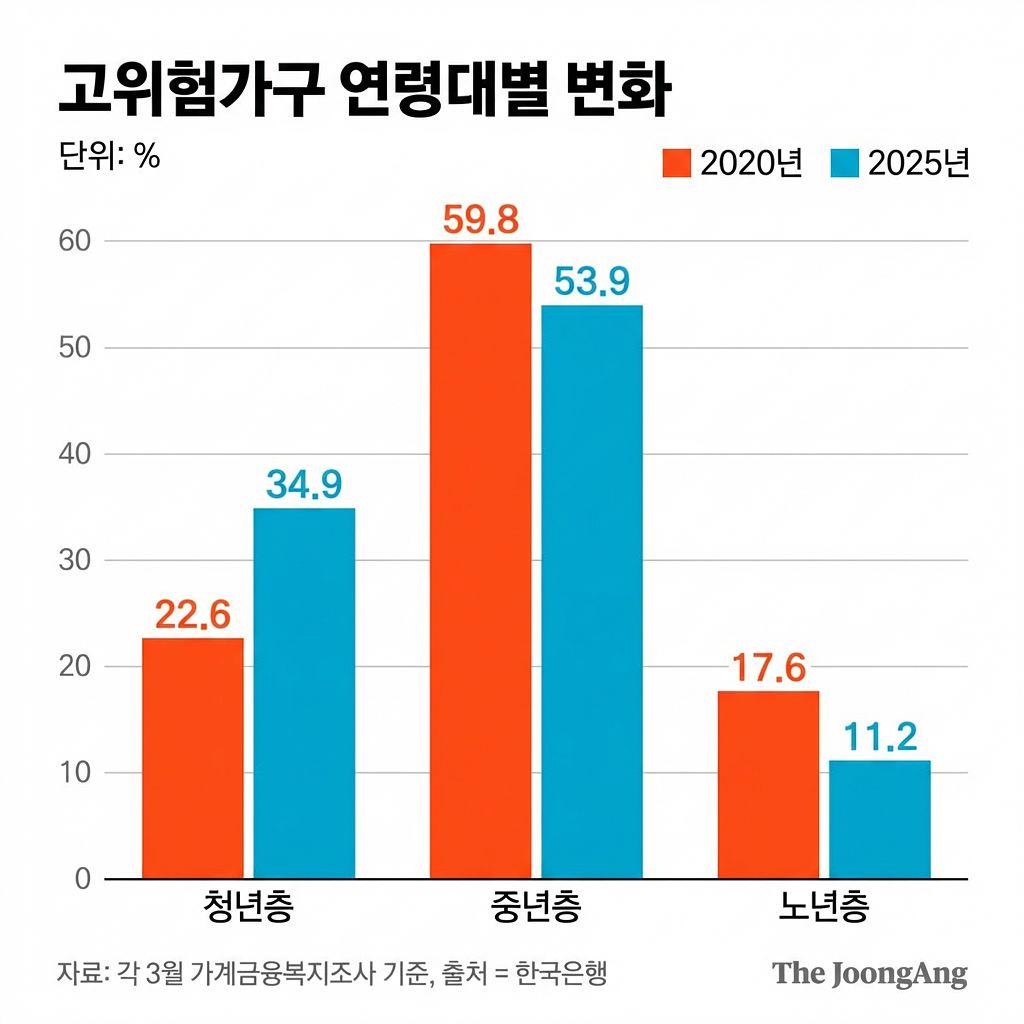

특히 청년층으로의 확산이 두드러졌다. 고위험가구 중 20~30대가 차지하는 비중은 지난해 34.9%로 2020년(22.6%)에 비해 12.3%포인트 늘었다. 중년층(40∼50대)과 노년층이 각 53.9%, 11.2%로 2020년(59.8%·17.6%)보다 비중이 줄어든 것과 대조적이다. 청년층 고위험가구의 금융부채는 2017년 3월을 기준(100)으로 할 때 지난해 3월 318까지 치솟았다. 자산도 252까지 늘었지만, 부채 증가 속도가 더 빨랐다.

취약층 내부에서도 양극화가 심해지고 있다. 서울 고위험가구의 평균 DTA는 지난해 125.3%로 2024년(136.2%)보다 10.9%포인트 하락했다. 주택가격 상승이 자산 가치를 끌어올리며 부채 상환 여력이 일부 개선된 것이다. 반면 지방 고위험가구의 DTA는 132.9%로 같은 기간(136.4%) 소폭 내리긴 했지만 여전히 높았다. 지난해 말 한은의 추정치(133.7%)는 오히려 다시 올랐다.

장정수 한은 부총재보는 “금리를 내렸는데도 취약차주나 고위험 가구의 부담이 충분히 완화되지 못한 건 경제가 고르게 회복되지 못한 탓”이라며 “만약 금리가 다시 인상된다면 취약 부문의 원리금 상환 부담은 더욱 증가할 수밖에 없다”고 설명했다.

저소득·저신용 다중채무자인 취약차주 비중도 지난해 3분기(7~9월) 6.4%에서 4분기(10~12월) 6.7%로 올랐고, 잠재 취약차주 비중도 같은 기간 17.8%에서 18.0%로 상승세를 이어갔다. 취약 자영업자 대출 규모는 2024년 말 113조5000억원에서 지난해 말 114조6000억원으로 상승했다. 한은은 보고서에서 “일시적으로 어려움을 겪는 자영업자에 대한 선별적 지원을 이어가면서도, 회생 가능성이 낮은 경우 폐업 지원 등 구조조정도 꾸준히 추진해 나가야 한다”고 짚었다.

김원([email protected])