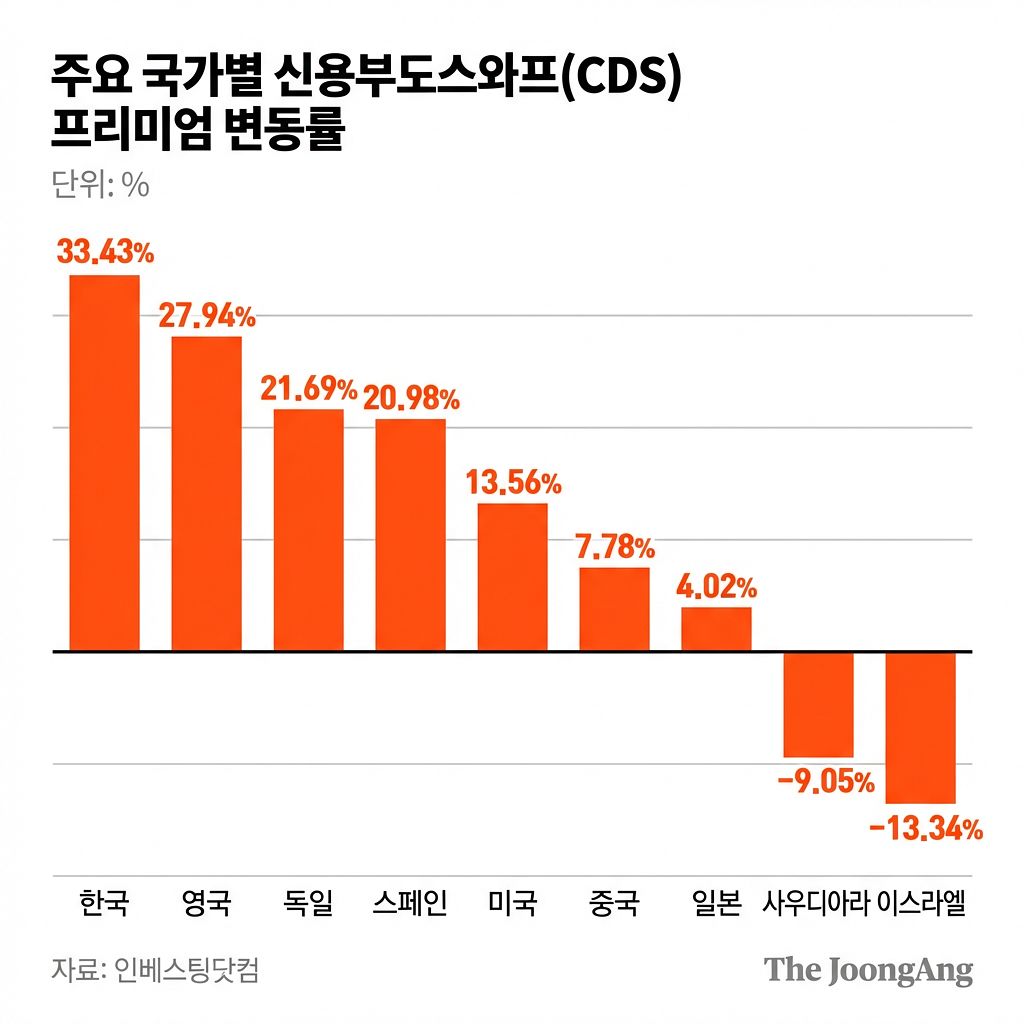

30일 글로벌 채권 정보업체 씨본즈(Cbonds)와 인베스팅닷컴에 따르면 26일 기준 한국 CDS 5년물은 33.84bp(1bp=0.01%포인트)로 이달 초(25.36bp) 대비 33.43% 급등했다. 2024년 계엄 사태 당시(35.56bp)에 근접한 수준이다. CDS 프리미엄은 국가 부도 위험에 대비해 투자자가 지급하는 보험료로, 100만 달러 규모 국채 기준 연간 3384달러를 내야 한다는 의미다.

전쟁을 벌이는 이스라엘(-13.34%·74.55bp)과 사우디(-9.05%·80.36bp)는 같은 기간 CDS 프리미엄이 오히려 하락했다. 일본(4.02%·26.38bp), 중국(7.78%·49.86)과 비교해도 한국의 상승 폭은 가장 가파르다. 절대 수치는 한국이 이스라엘·사우디보다 낮지만, 진폭은 한국이 더 크다. 대외 충격에 민감한 한국 경제의 구조적 취약성이 드러났다는 분석이 나온다.

이스라엘은 미국의 직접 개입으로 안보 불확실성이 완화됐고, 사우디는 유가 상승 수혜 기대가 반영된 것으로 풀이된다. 반면 한국의 부도 위험이 급등한 건 에너지 구조 때문이다. 한국은 원유 수입의 약 70%를 중동에 의존하고, 이 중 68%가 호르무즈 해협을 통과한다. 여기에 제조·수출 중심 산업구조까지 겹쳐 유가 충격을 고스란히 흡수하는 상황이다.

일본은 중동 의존도(약 95%)가 더 높지만 CDS 프리미엄 상승 폭은 한국의 8분의 1 수준에 그쳤다. 위기 때 안전자산으로 강세를 보이는 엔화가 외국인 자금 이탈을 막고, 액화천연가스(LNG) 장기 계약 비중이 높아 단기 가격 충격이 즉각적으로 반영되지 않아서다.

반면 원화는 대표적인 위험자산으로 분류된다. 글로벌 위기 때마다 약세 압력이 커지고, 자본 유출이 확대되면서 신용 위험과 환율이 동시에 흔들리고 있다. 실제 한국 CDS는 3월 초까지 20bp대에서 안정적인 흐름을 보이다가 전쟁 장기화 우려가 커지면서 급등했다.

시장에서 우려하는 건 중동 사태의 장기화다. 외국인 자금 유출로 원화 약세가 두드러지고, 이는 수입물가 상승으로 이어진다. 동시에 국채 금리 상승으로 기업의 자금 조달비용도 증가한다. 다만 한국의 외환보유액(4276억 달러)과 경상수지 흑자 등을 고려하면 금융위기로 번질 가능성은 제한적이라는 평가도 있다. CDS에 내재한 국가 부도 확률 역시 0.56%(회수율 40% 가정)로 낮은 수준이다.

주원 현대경제연구소 연구본부장은 “중화학 공업 비중이 큰 경제 구조상 중동발 위기에 취약한 데다 금융시장 규모가 작고, 달러 의존도가 높은 점 등을 볼 때 한국이 아직 선진국 경제에 진입하지 못했다는 것을 보여준다”고 설명했다. 양준석 가톨릭대 경제학과 교수는 “에너지 자원이 없는 국가에서 제조업 중심 구조를 유지하는 한 위기 노출은 반복될 수밖에 없다”고 말했다.

김원([email protected])