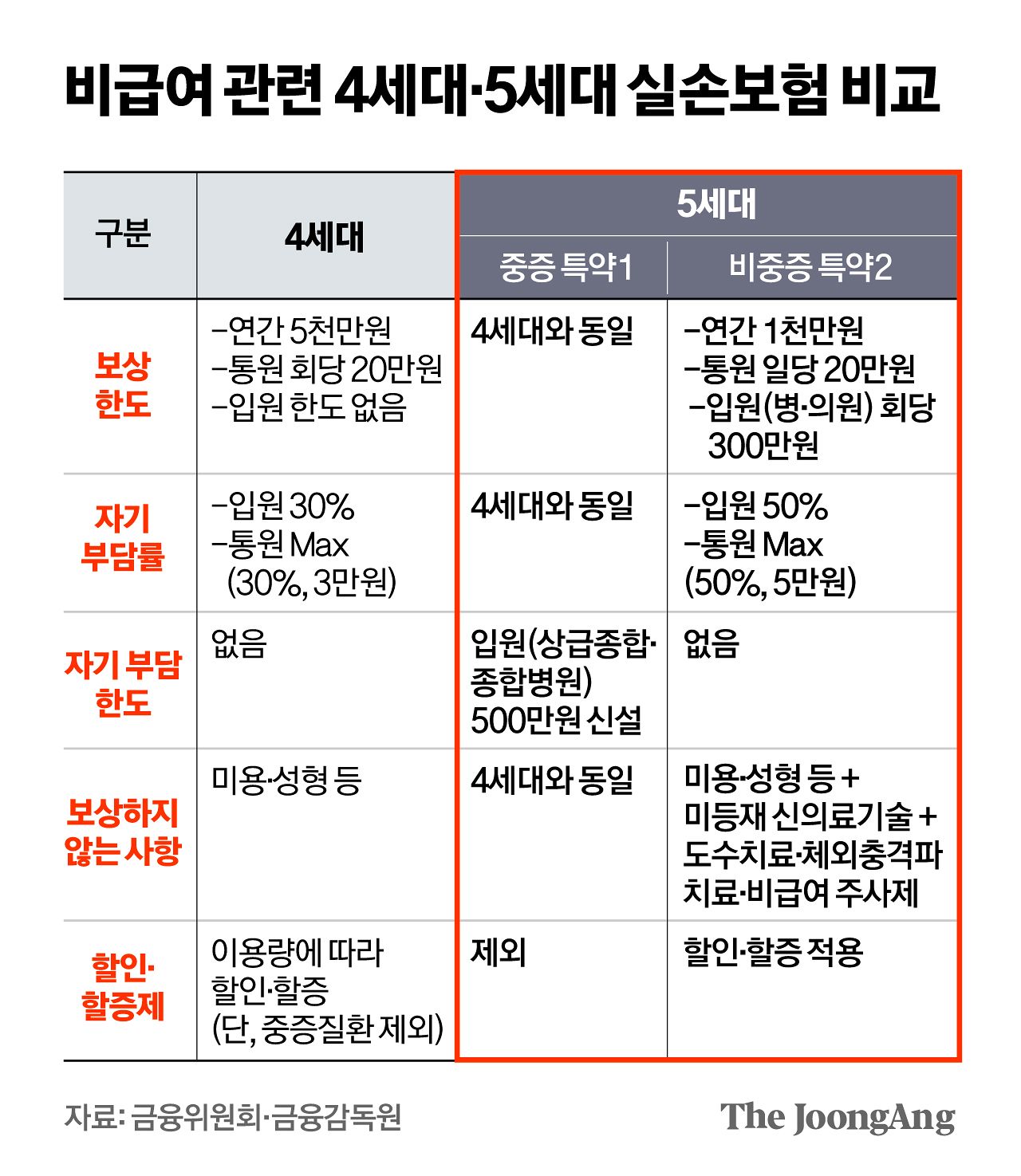

5세대 실손, 도수치료·주사제 제외…보험료 최소 50% 인하

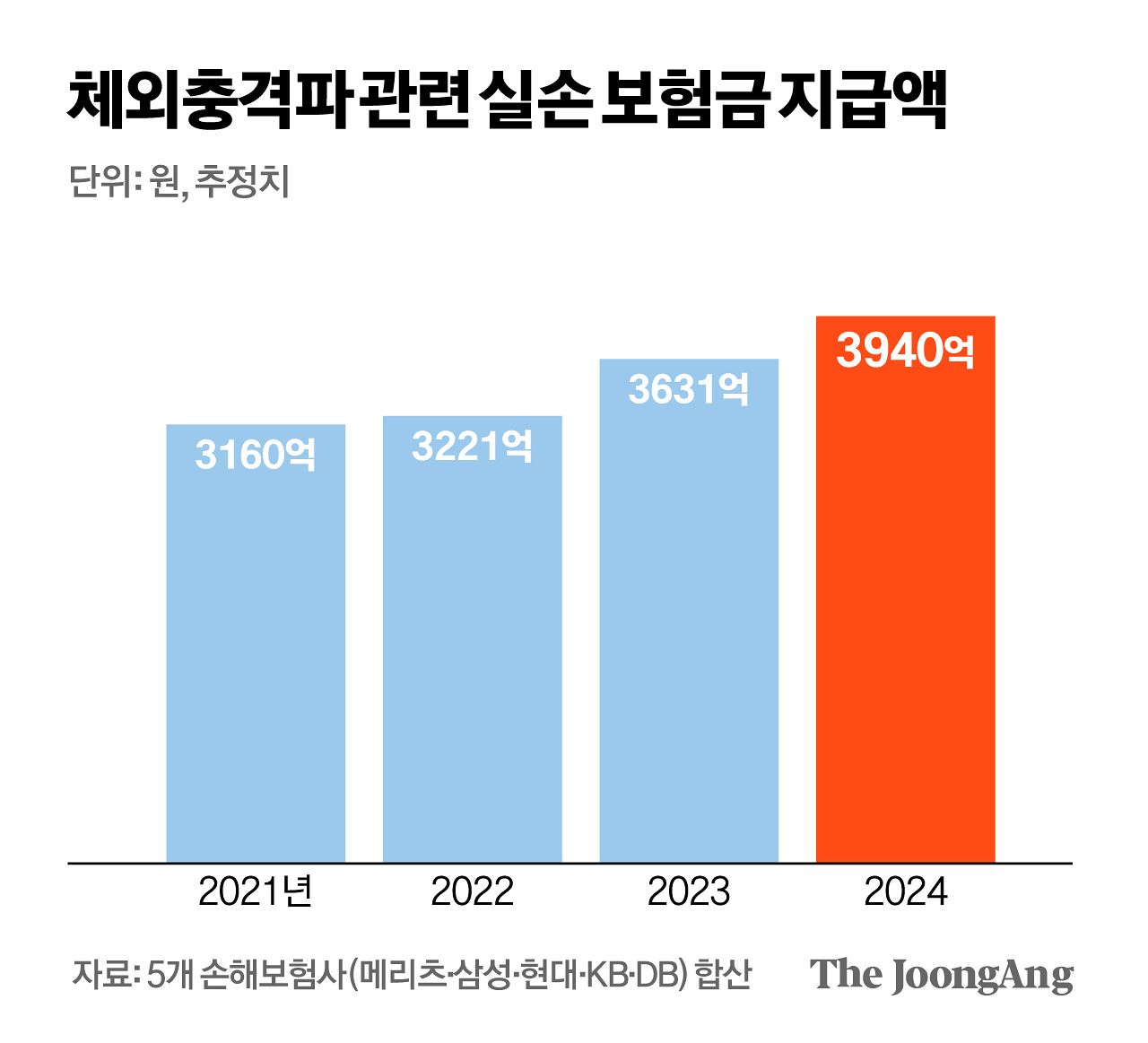

실손보험은 질병·상해로 통원·입원 치료를 받을 때 실제 의료비를 보상하는 상품이다. 그러나 가입자의 65%는 보험금을 받지 못한 채 보험료만 내고, 상위 10%가 전체 보험금의 약 74%를 가져가 형평성 논란이 이어졌다.

신재민 기자

김영옥 기자

보험료는 낮아진다. 5세대 보험료는 현행 4세대보다 30%가량 저렴하고, 1·2세대보다 최소 50% 이상 낮아진다. 2세대 후기(2013년 4월 이후 가입), 3·4세대 가입자는 재가입 주기에 맞춰 자동으로 전환된다. 1·2세대 초기 가입자는 재가입 의무가 없어 원치 않으면 5세대로 전환하지 않아도 된다. 해당 상품은 비급여 보장 범위가 넓고 본인 부담률도 0~20%로 낮다. 다만 손해율이 높아지면서 시간이 지날수록 보험료가 크게 오를 수 있다.

김주원 기자

오효정([email protected])