[반퇴시대 재산리모델링] 곧 정년인데 부동산뿐…아파트 주택연금 돌려 월급으로

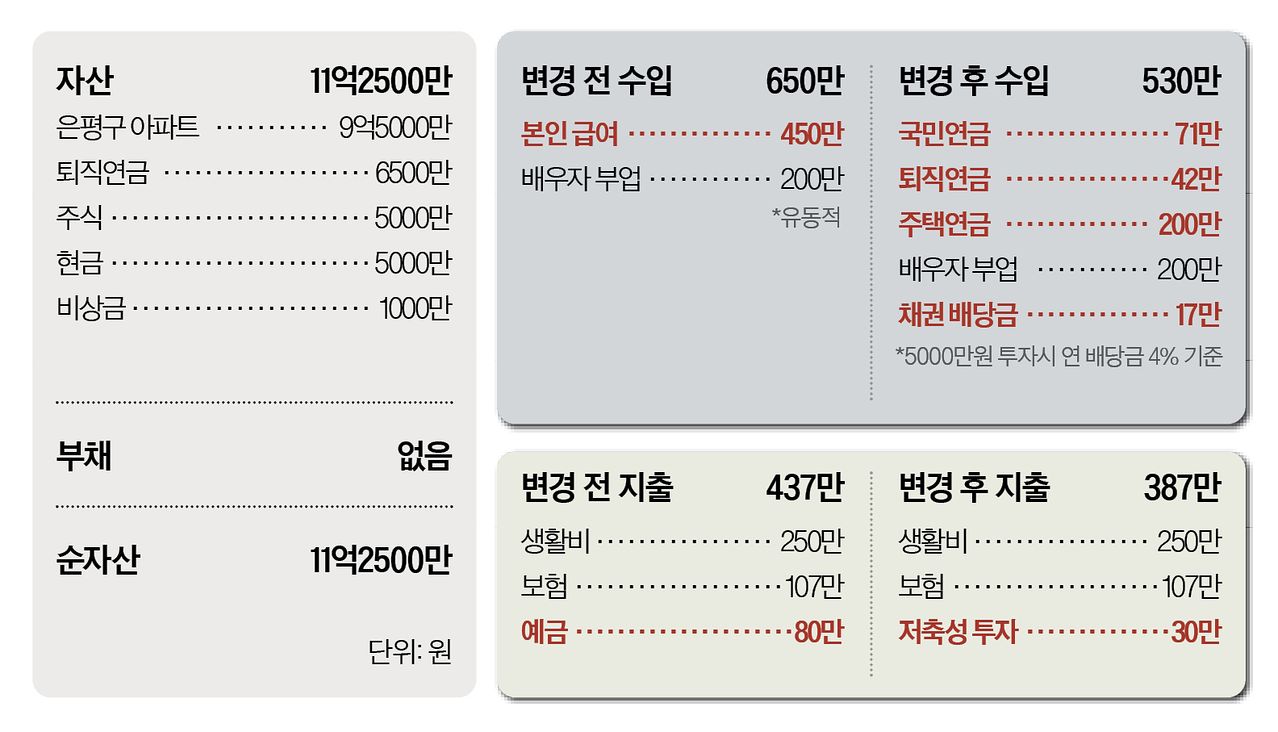

A. 결론부터 말하면, 거주 중인 집을 보유하면서도 목표치인 200만원을 상회하는 월 313만원의 현금 흐름을 창출할 수 있다. 비결은 ‘주택연금’과 연금 구조 구성에 있다. 현재 시세 9억5000만원인 아파트를 주택연금에 가입할 경우, 평생 매달 200만원(종신지급형 기준) 내외를 수령할 수 있다. 집값이 떨어져도 수령액이 줄지 않고, 부부 중 한 명이 사망해도 동일한 금액이 지급된다는 점이 최대 장점이다. 주택연금은 만 55세 이상, 공시가격 12억 이하 주택에 소유·거주하면 신청할 수 있다. 의뢰인은 별도의 개인연금이 없다. 6500만원의 퇴직금은 일시금이 아닌 연금으로 수령하자. 연 5% 수익률을 가정할 때, 20년간 월 42만원을 받을 수 있다.

재산리모델링

◆여윳돈은 채권형 펀드·ISA에 투자=보유 중인 현금 5000만원은 채권형 펀드로 운용하길 권한다. 단기·장기 채권에 만기를 분산해 투자하면 금리 변동 리스크를 줄이면서 정기예금 대비 높은 수익을 기대할 수 있다. 증시가 활황이라지만, 은퇴 자산은 ‘불리는 것’보다 ‘지키는 것’이 본질이다. ‘만능 통장’으로 불리는 ISA는 필수다. 예금·주식·펀드·ETF 등을 한 계좌에서 운용하면서 비과세 혜택을 누릴 수 있는 절세 계좌다. 연간 2000만원까지 납입 가능하며 운용 수익 중 200만원(일반형)까지는 비과세, 초과분은 9.9% 분리과세가 적용돼 금융소득종합과세를 피할 수 있다. 다만 1인 1계좌만 가능하고, 절세 혜택을 보려면 최소 3년 이상 유지해야 한다.

◆변액연금으로 추가 현금 확보=만약 여유 자금이 더 모인다면, 변액연금보험도 노후 대비 수단으로 고려할 만하다. 일부 상품은 일정 기간 거치 시 연 7% 수준의 최저 수익을 보장해 연금 재원을 키워주는 구조다. 예를 들어, 60세인 의뢰인이 1억원을 내고 10년간 유지하면 연금 개시 시점에 받는 금액은 약 1억7000만원이 된다. 70세부터 84세까지 월 76만원을 받고, 85세부터 사망 시까지 월 38만원을 수령할 수 있다. 기대 수명에 따라 최대 100세까지 보증 지급 기간을 설정할 수 있으며 기간 내 사망 시 남은 연금은 유족에게 상속된다. 운용 수익이 보증 금액을 웃돌 경우 수령액은 더 늘어날 수 있다. 다만 중도 해지 시 손실이 발생할 수 있어 장기 유지가 전제돼야 한다.

◆후원=미래에셋증권·하나은행

서원용, 최환석, 박성만, 김태희(왼쪽부터 순서대로)

이소진([email protected])