7일 코스피 지수가 전날보다 105.49포인트(1.43%) 상승한 7490.05를 기록하며 사상 최고치를 다시 경신했다. 서울 중구 하나은행 본점 딜링룸 전광판에 이날 종가가 표시되고 있다(왼쪽 사진). 오른쪽은 남산에서 바라본 서울시내 아파트단지 모습. 김종호 기자, [뉴스1]

경기도 광명시에 사는 40대 직장인 김모씨는 삼성전자·SK하이닉스 등 주식을 갖고 있다. 최근 평가이익이 3억원가량으로 올랐다. 무주택자인 김씨는 주식을 판 돈과 전세보증금, 대출을 더해 집을 살 계획이다. 지난 주말에는 서울 서대문구의 대단지 아파트도 둘러봤다. 김씨는 “주식이 언제까지 오르기만 할 수 없을 것 같아 적절한 시기에 정리할 생각”이라며 “집을 사기 전까지 최대한 씀씀이를 줄여 대출을 최소화할 계획이다”고 말했다.

김씨만의 얘기가 아니다. 주식으로 번 돈이 소비보다는 부동산 시장으로 흐른다는 한국은행의 연구 결과가 나왔다. 코스피가 7500에 육박하는 수준으로 올랐지만, 주식으로 불린 돈이 결국 부동산 시장으로 다시 흘러갈 수 있다는 의미다. 한은이 7일 발표한 ‘우리나라 주식 자산 효과에 대한 평가’ 보고서의 골자다.

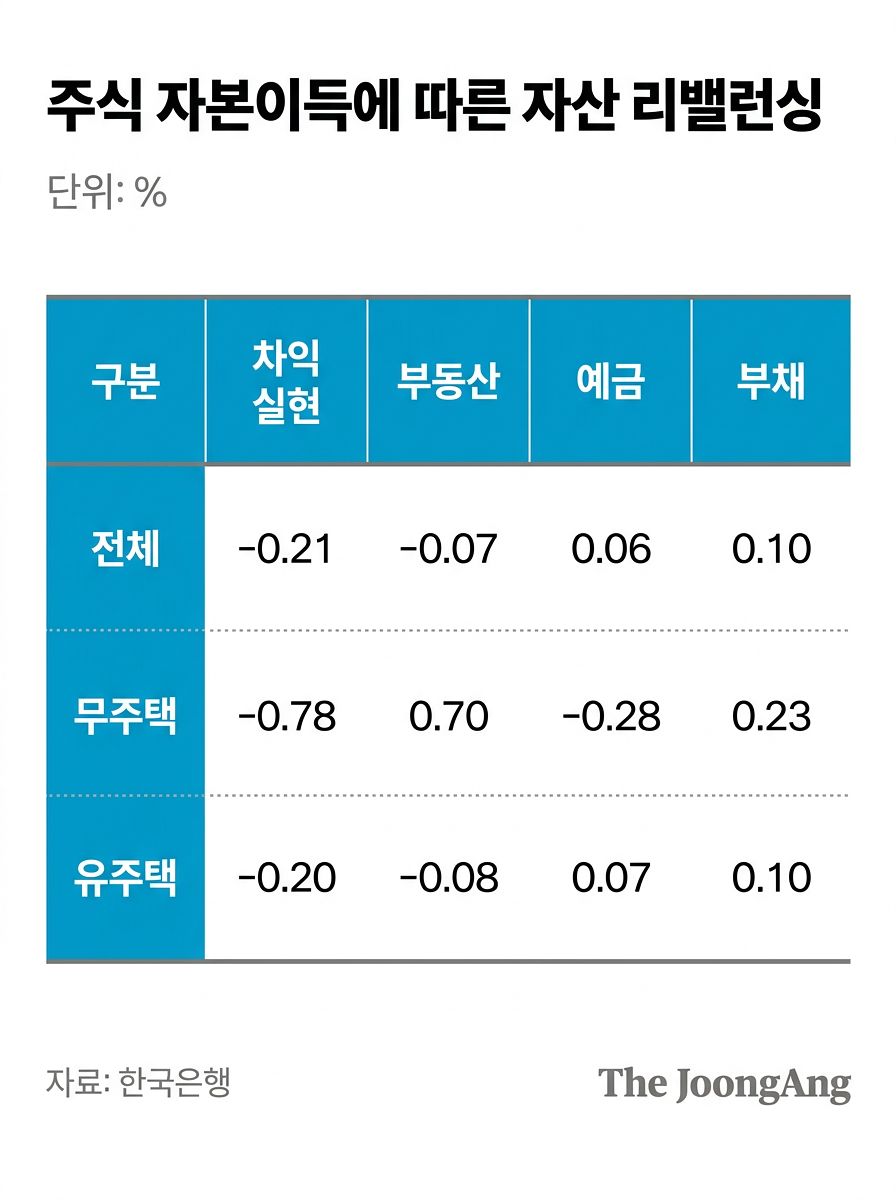

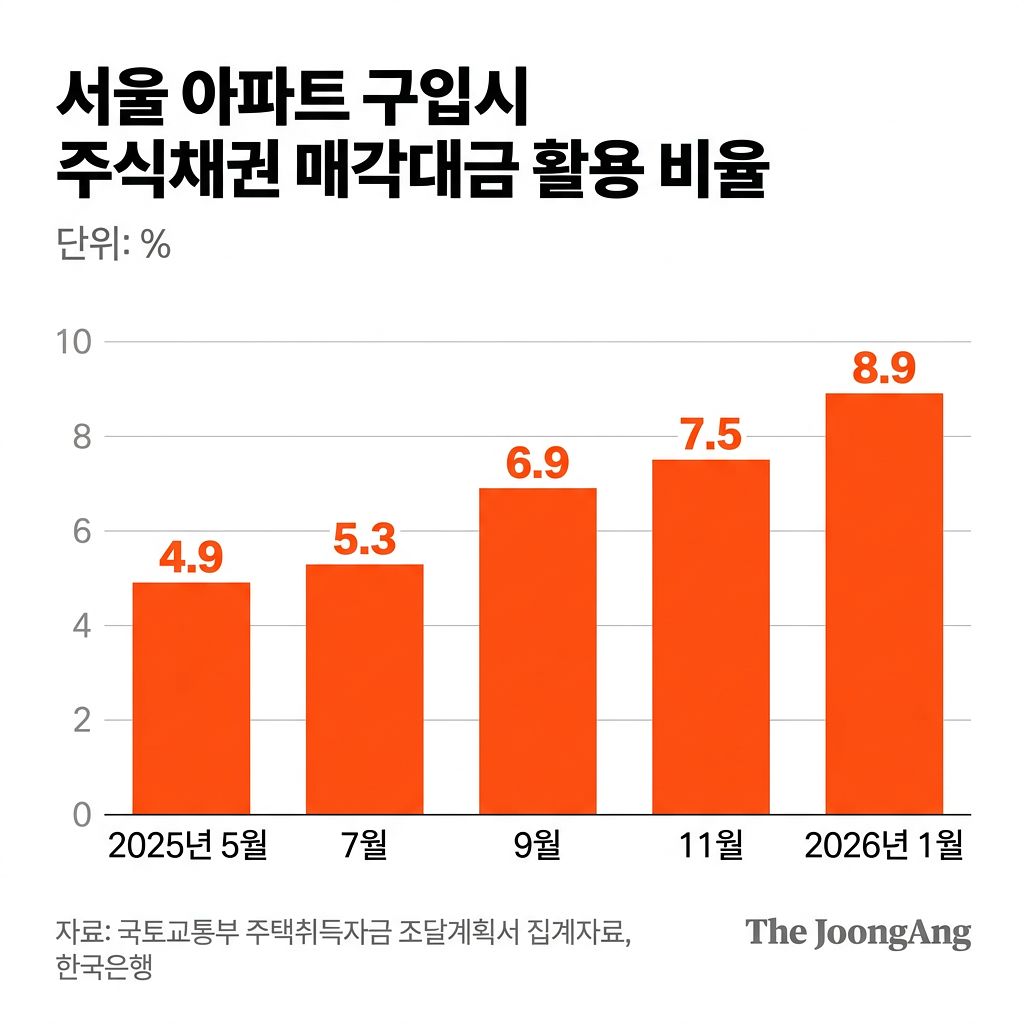

보고서에 따르면 무주택 가계는 주식 자본이득의 70%를 부동산 자산으로 옮긴 것으로 추정됐다. 김민수 한은 거시분석팀 차장은 “무주택자의 경우 자본이득이 1원 발생할 때 0.78원 정도를 순매도하고, 이 가운데 0.7원 정도를 다시 부동산 매입에 활용하는 것으로 해석할 수 있다”고 말했다. 주식 자본이득이 큰 무주택 가계의 유주택 전환 확률은 23.1%로, 전체 평균(9.7%)의 두 배를 넘었다. 실제 서울 아파트의 매입 자금조달계획서에서도 주식·채권 매각대금 비중은 지난해 5월 4.9%에서 올해 1월 8.9%로 뛰었다.

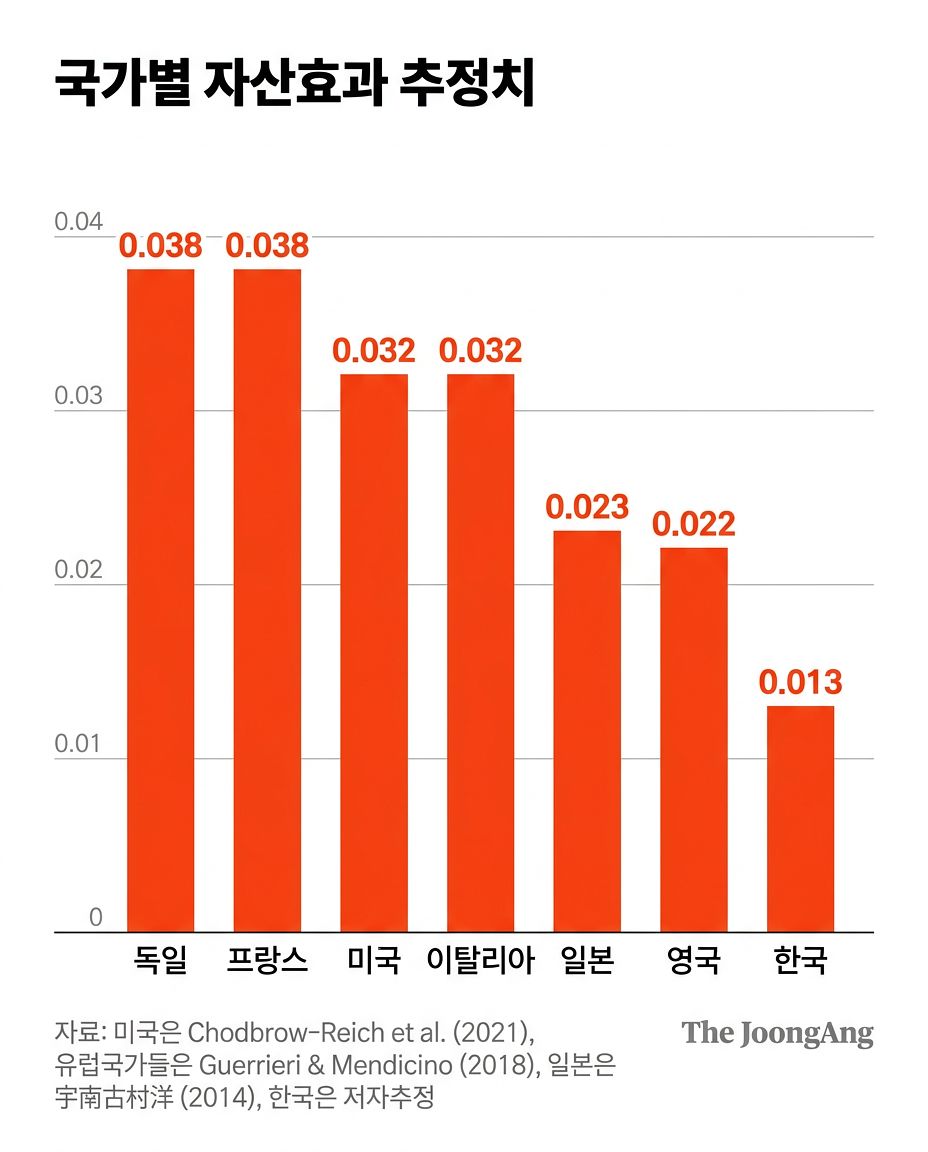

한은 거시분석팀은 2012년부터 2024년까지 가계금융복지조사 패널 데이터를 활용해 주식 평가이익이 소비와 자산 배분에 미치는 영향을 검토했다. 그 결과 한국 가계는 주가가 1만원 오를 때 130원 정도만 소비에 사용하는 것(자본이득의 1.3%)으로 나타났다. 미국·독일·프랑스 등 주요 선진국(3~4%)의 3분의 1 수준이고, 일본(2.2%)보다도 낮다.

한은은 국내 주식 자산 효과(자산 가격 상승이 소비로 이어지는 효과)가 낮은 가장 큰 원인으로 ‘부동산 쏠림’을 꼽았다. 국내 주식 투자 저변이 좁은 점도 한계로 지목됐다. 가처분소득 대비 주식 자산 규모는 77%(2024년 기준)로 미국(256%)·유럽(184%)보다 크게 낮았다. 전체 주식 자산의 73.2%는 자산 상위 5분위에 집중돼 있었다. 한계소비성향(소득 증가분 중 소비로 쓰는 비율)이 낮은 고자산층에 수익이 몰리면서 증시 상승이 소비 확대 효과로 이어지지 못했다는 분석이다.

국내 증시 특유의 높은 변동성과 낮은 기대수익률도 영향을 미쳤다. 한은에 따르면 2011~2024년 국내 주식시장의 월평균 기대수익률은 0.09%로 미국(0.53%)의 6분의 1 수준에 그쳤다. 실제 국내 개인투자자들은 이익 종목의 매도 확률이 손실 종목보다 2배 이상 높았다. 미국 개인투자자의 처분효과(1.5배)보다 강한 수준이라고 한은은 분석했다. 한국 투자자의 경우 수익이 난 주식은 빨리 팔아버리고, 반대로 손해가 난 주식은 팔지 않고 갖고 가는 경향이 유독 심하다는 의미다.

변화의 조짐도 감지된다. 지난해 가계 주식 자본이득은 429조원으로 과거 평균(2011~2024년)의 22배 수준까지 증가했다. 자산 효과가 상대적으로 큰 청년층과 중·저소득층의 증시 참여도 빠르게 늘고 있다. 김 차장은 “기대수익이 우상향하면 자본이득 지속성에 대한 기대도 높아질 수 있다”고 말했다.

다만 한은은 주가 하락기에는 ‘역(逆)자산 효과’가 더 크게 나타날 수 있다고 경고했다. 주가가 떨어지면 소비가 크게 줄어들 수 있다는 진단이다. 최근 신용거래융자 잔액이 30조원을 넘어선 만큼 증시 조정 시 소비 위축과 부채 부담이 동시에 커질 수 있다. 이에 한은 연구진은 “부동산 가격 안정으로 자금 쏠림을 완화하고 주식 장기 보유 유인을 높여야 한다”고 제언했다.

![7일 코스피 지수가 전날보다 105.49포인트(1.43%) 상승한 7490.05를 기록하며 사상 최고치를 다시 경신했다. 서울 중구 하나은행 본점 딜링룸 전광판에 이날 종가가 표시되고 있다(왼쪽 사진). 오른쪽은 남산에서 바라본 서울시내 아파트단지 모습. 김종호 기자, [뉴스1]](https://www.koreadaily.com/data/photo/2026/05/08/8a6d3080-5ff1-4b6f-a87c-981045d5b799.jpg)