이에스더 정책사회부 기자

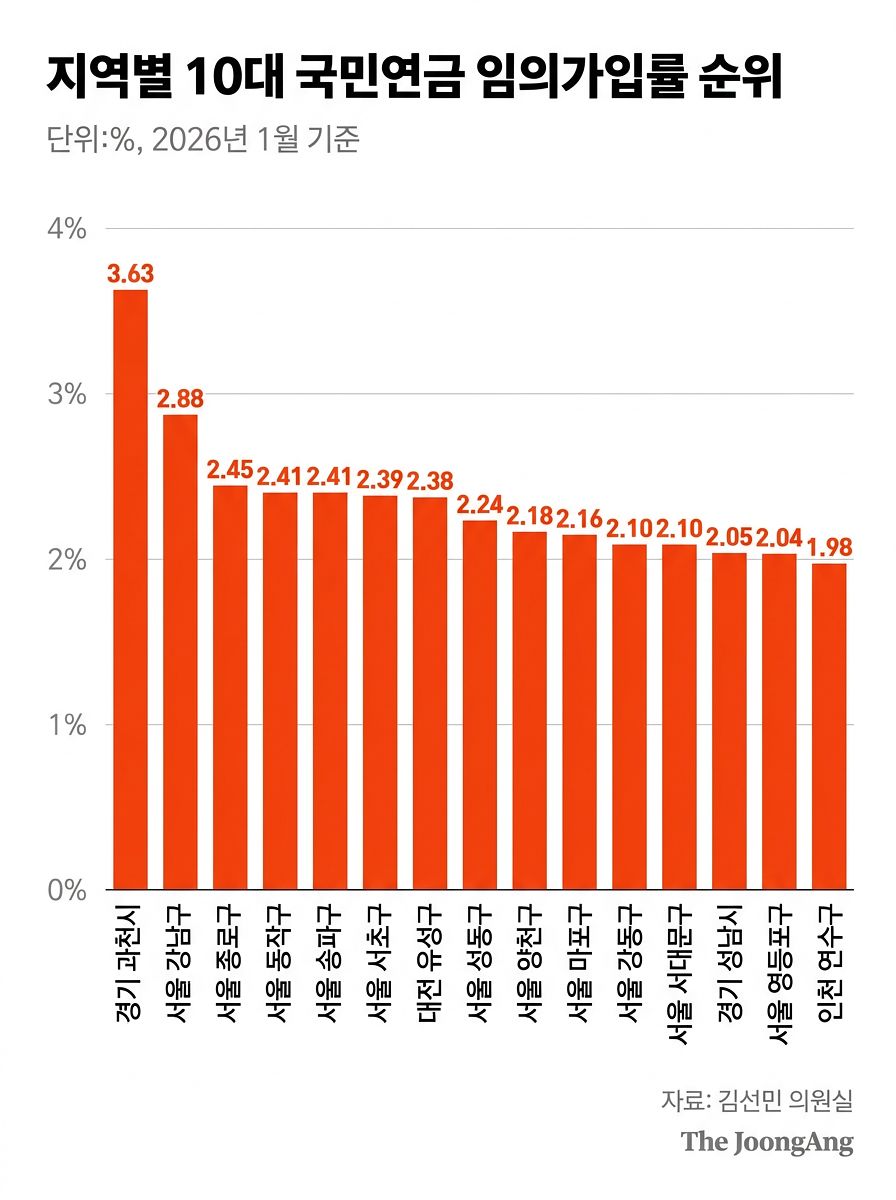

같은 제도 앞에서 출발선이 갈린다. 전국 10대 국민연금 임의가입자는 2023년 4814명에서 올해 1월 1만2245명으로 2년 새 2.5배 늘었다. 가입률 상위 지역은 강남 3구 등 수도권과 고소득 지역에 몰렸다. 반면 가입자가 한 명도 없는 지자체도 있었다.

문제는 이 정보를 누가 먼저 알고 활용하느냐다. 제도는 모두에게 열려 있지만 실제 접근은 평등하지 않다. 학부모 네트워크와 자산관리 정보에 밝은 부모는 자녀의 노후까지 계산한다. 반면 어떤 청년과 부모에게 국민연금은 여전히 ‘고갈될지 모르는 돈’, ‘국가가 걷어가는 부담’으로만 인식된다. 안내문 한 장으로는 이 간극을 메우기 어렵다. 정보 격차가 자산 격차로, 다시 노후 격차로 이어질 수 있다.

“강남 부모는 알고 챙겼다”는 말은 씁쓸하다. 특정 지역민들의 극성이 아니라, 제도가 실제로 작동하는 방식의 불평등을 보여주기 때문이다. 같은 국민연금 안에서도 누군가는 미래를 설계하고, 누군가는 불신 속에 문을 닫는다. 복지의 격차는 돈에서만 시작되지 않는다. 때로는 아는 사람과 모르는 사람 사이에서 시작된다. 국가는 청년에게 돈보다 먼저 정확한 정보와 신뢰를 줘야 한다. 그래야 국민연금이 모두의 노후 안전망이 될 수 있다.

이에스더([email protected])