“절대 스페이스X만 몰빵 마라” 美정부, 대놓고 밀어준 기업

⏱️스페이스X 카운트다운 by 머니랩

머니랩은 인공지능(AI) 랠리를 이을 다음 주자로 우주 산업을 주목한다. 특히 내달 중순으로 예상되는 스페이스X의 상장이 이런 흐름을 가속할 중대 분수령이 될 것으로 본다. 스페이스X의 목표 기업 가치는 1조7500억 달러(약 2578조원)로 역대 최대 규모의 기업공개(IPO)가 될 전망이다. 이에 머니랩은 국내 최고의 우주 산업 전문가들과 함께 ‘스페이스X 밸류체인’을 총 5회에 걸쳐 소개한다.

" 최소 3개 사업자가 경쟁하는 구도가 바람직하다.(브렌던 카 미국 연방통신위원회·FCC 위원장) "

지난 4월 14일 미국의 독립 규제 기관 수장이 CNBC 방송에 출연해 던진 이 한마디에 위성통신 업계의 희비가 엇갈렸다. FCC는 미국 민간 부문의 무선 주파수 할당과 사용을 총괄하는 사실상 위성통신 사업의 명운을 좌우하는 곳이다.

실제 지난달 23일 FCC 우주국은 스페이스X와 AST스페이스모바일(티커: ASTS)의 저궤도 위성용 주파수 추가 할당 신청을 기각했다. 이 여파로 AST 주가는 당일에만 7% 급락했다.

FCC는 결정문에서 다른 ‘두 기업’을 콕 집어 거론하며 “이미 주파수 사용 면허를 받은 이들의 독점적인 사용 권리를 보장해야 한다”는 논리를 내세웠다.

15페이지 분량의 결정문이 주는 메시지는 명확하다. 우주 산업은 규제 산업이며, 위성통신 분야 1인자인 스페이스X조차 FCC의 입김에서 자유로울 수 없다는 점이다.

정근영 디자이너

‘위성통신’, 규제가 판도 가른다

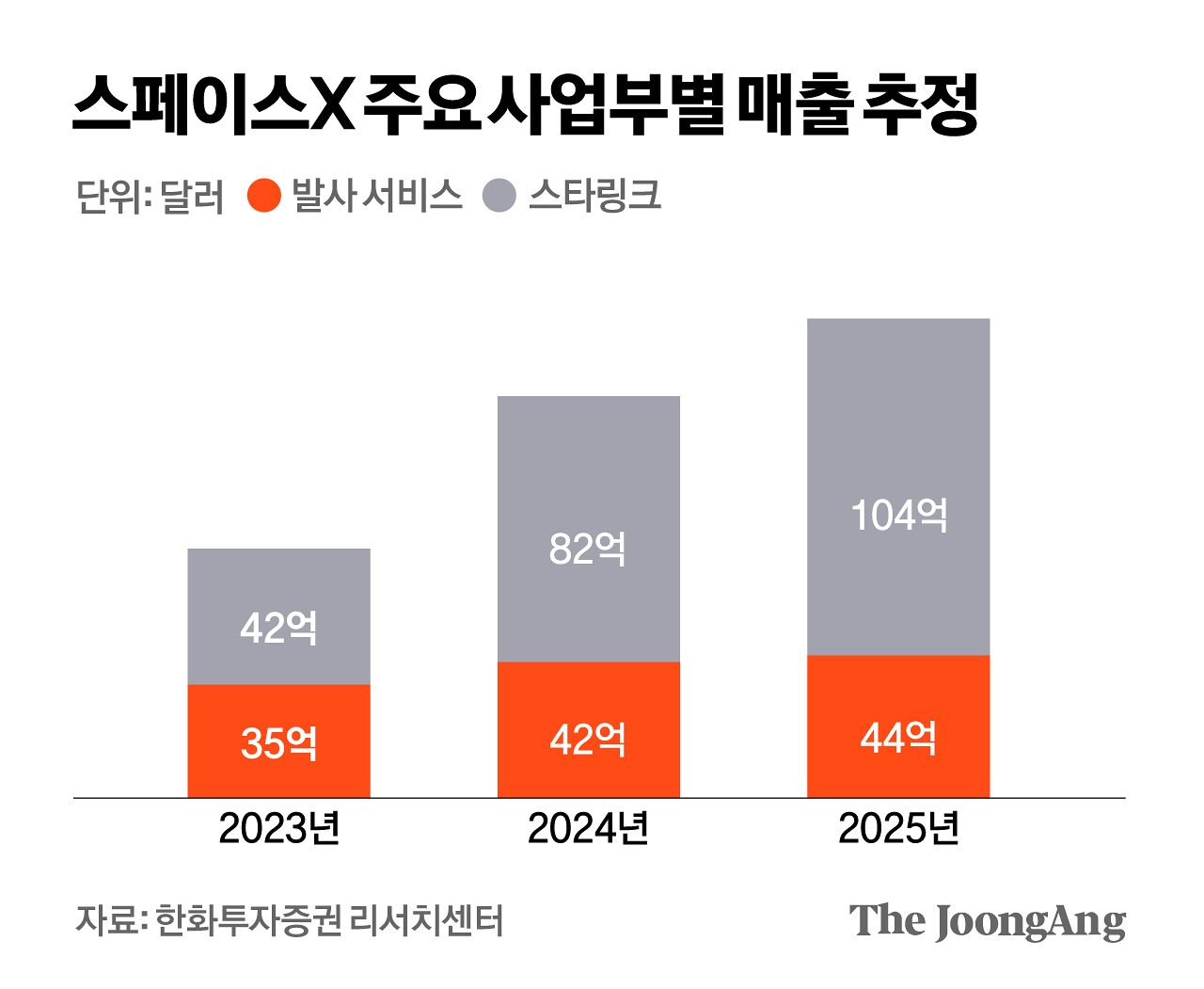

특히 시장이 주목하는 건 저궤도(LEO) 위성을 활용한 ‘다이렉트 투 셀(Direct-to-Cell·D2C)’ 서비스의 확대다. 지상의 소형 안테나나 기지국을 거치던 기존 방식과 달리 위성과 스마트폰을 곧바로 연결한다. 일반 대중을 겨냥한 서비스인 만큼 폭발적인 성장 잠재력을 지니고 있다. 또 지상과의 거리가 가까운 덕분에 정지궤도(GEO) 위성보다 지연 시간이 짧아 광대역 통신과 실시간 데이터 송수신에서도 유리하다.

김지윤 기자

대표 사례가 지난해 스페이스X와 미국 통신 서비스 기업 ‘에코스타(SATS)’의 지분 거래다. 사상 최대 IPO를 예고한 스페이스X는 자사 지분 일부를 넘기는 대가로 에코스타가 보유한 2GHz 대역폭 등 저궤도 위성용 주파수의 사용권을 손에 넣었다. 월가에선 에코스타가 현재 보유한 스페이스X 지분율을 3%로 추산한다.

스페이스X가 이번에 FCC로부터 추가 할당을 거절당한 주파수는 1.6GHz·2.4GHz 대역폭으로, 해당 대역은 기상 조건의 영향을 거의 받지 않는 데다 스마트폰 통신 대역과 맞닿아 있어 D2C 서비스에 가장 적합한 황금 주파수로 평가받는다. 스페이스X로서는 향후 D2C를 비롯한 위성통신 사업 전반에 큰 차질은 없겠지만, 경쟁력을 갖춘 대역을 확보하지 못했다는 점에서 아쉬움이 남는 상황이다.

지난달 23일 전문이 공개된 FCC 결정문에 따르면 “FCC는 앞서 1.6GHz와 2.4GHz 대역폭에 대한 독점 운용권을 글로벌스타(GSAT)와 이리디움 커뮤니케이션스 (IRDM)에 부여한 상태”라며 “이들 사업자가 장기간에 걸쳐 폭넓은 고객 기반을 다지고 다양한 형태의 서비스를 제공하는 위성 시스템을 구축해온 점을 감안할 때 기존 체계를 뒤엎을 만한 정책적 명분이나 공익적 근거를 발견하지 못했다”고 밝혔다.

스페이스X ‘몰빵’ 위험한 까닭은

(계속)

“절대 스페이스X에만 투자하지 마라.”

전문가들은 스페이스X는 일론 머스크 리스크가 얽힌 만큼 반드시 분산 투자하라고 강조했다.올해 150% 뛰었는데도 아직도 저평가라는 이곳. 미국 정부가 대놓고 밀어준 ‘두 기업’은 어디일까.

[구독하기] 내용을 더 보시려면 아래 URL을 복사해 주소창에 붙여넣으세요.

“절대 스페이스X만 몰빵 마라” 美정부, 대놓고 밀어준 기업 ②

https://www.joongang.co.kr/article/25427667?utm_source=bmp&utm_medium=art&utm_campaign=260513

“스페이스X 상장전 이것 사라” 5월말 돈 버는 단타 종목 2개 ①

https://www.joongang.co.kr/article/25425834

돈이 되는 정보, 머니랩

“퇴직금 투자로 월 1000만원 번다” 김부장이 놓친 대박 ETF

https://www.joongang.co.kr/article/25402330

“버핏 따라 사지마, 이게 이긴다” 한국 ETF 아버지가 산 100% 종목 4

https://www.joongang.co.kr/article/25408323

640%나 뛰었는데도 “저평가” 10년 수퍼사이클 탈 K원전주 5

https://www.joongang.co.kr/article/25427047

소부장, 이 순서 알면 돈 법니다…삼전 수익률 넘을 알짜 종목 10

https://www.joongang.co.kr/article/25423381

삼전닉스가 서울 집값 올린다? 재야고수 아기곰의 ‘5·10’ 예언

https://www.joongang.co.kr/article/25426466

https://www.joongang.co.kr/article/25402330

“버핏 따라 사지마, 이게 이긴다” 한국 ETF 아버지가 산 100% 종목 4

https://www.joongang.co.kr/article/25408323

640%나 뛰었는데도 “저평가” 10년 수퍼사이클 탈 K원전주 5

https://www.joongang.co.kr/article/25427047

소부장, 이 순서 알면 돈 법니다…삼전 수익률 넘을 알짜 종목 10

https://www.joongang.co.kr/article/25423381

삼전닉스가 서울 집값 올린다? 재야고수 아기곰의 ‘5·10’ 예언

https://www.joongang.co.kr/article/25426466

이가람.김민중([email protected])