'반도체발 수혜' 한국·대만 뭐가 다른가…“반도체 이후가 두 나라 시험대”

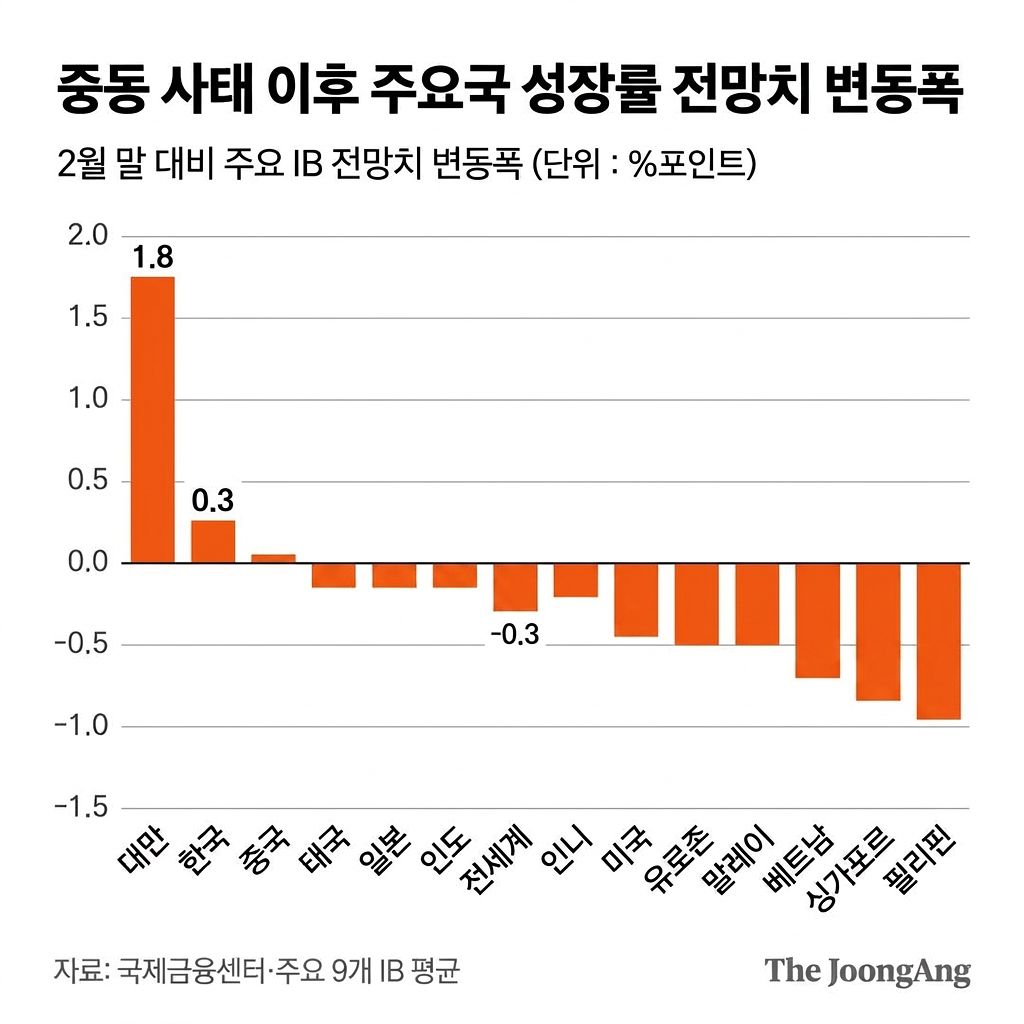

25일 김기봉 국제금융센터 책임연구원 등 연구진이 공개한 ‘대만 사례를 통해 본 우리 경제 성장 여력 점검’ 보고서 내용이다. 중동 사태 이후 대만의 성장률 전망치는 1.8%포인트 상향 조정됐다. 올해 2월 말과 최근 해외 투자은행(IB) 9곳의 전망치 변동 폭을 평균해서 낸 수치다. 같은 기간 전 세계 성장률 전망치가 0.3%포인트 하향 조정된 것과 대조된다. 전망대로라면 대만은 지난해에 이어 올해에도 8%대 높은 성장률을 기록한다. 동력은 반도체 호황이다. 대만에선 3월 반도체 수출 주문액이 처음으로 900억 달러(약 136조원)를 넘어섰다. 1년 전과 비교해 65.9% 증가한 수치다.

한국도 반도체 수출 호황에 힘입어 올해 경제성장률 전망치가 기존 2%대 안팎에서 2%대 중반으로 상향 조정되고 있다. 다만 전쟁 이후 주요 9개 IB의 성장률 상향 조정 폭 평균은 0.3%포인트에 불과하다. 대만과 비교해 6분의 1 수준이다. 연구진은 대만과 한국 간 차이가 생기는 요인으로 반도체 산업의 ▶공정별 점유율 차이 ▶중국과 경합도 등을 지목했다.

한국 반도체 산업은 메모리에 집중된 반면, 대만은 반도체 3공정(설계·생산·후공정)에서 모두 약진하고 있다. 대만의 공정별 세계 점유율을 보면 설계는 20%로 2위, 생산과 후공정은 각각 60% 안팎으로 1위다. 대만 기업이 대부분 공정을 점유하고 있어 여타 산업이 호황을 고루 누리기 유리한 구조다. 실제 대만에는 TSMC 외에도 반도체 관련 중대형 기업(시가총액 100억~1000억 달러)이 6곳 있다.

한국 반도체 산업은 중국의 추격을 따돌려야 하는 상황에도 처했다. SK하이닉스의 경우 HBM(고대역폭메모리)을 제외한 범용 메모리 반도체 비중이 60%에 이르는데, 이 분야에서 중국 업체들의 점유율이 급증하고 있어서다. 한국의 대중 반도체 수출 비중은 2017년 40%에서 올 1~3월 34%로 낮아졌지만, 수입 비중은 같은 기간 32%에서 39%로 상승했다. 반면 대만에선 대중 반도체 수입 비중이 23%에서 오히려 18%로 낮아졌다. TSMC가 최첨단 공정의 90% 이상을 장악하면서 중국이 추격하기 힘든 초격차 역량을 확보했다는 평가도 받는다.

다만 반도체가 이끄는 성장에 가려진 고용·임금 양극화 문제는 한국과 대만의 공통된 과제다. 대만의 경우 고용 비중이 3%에 불과한 반도체 산업 평균 연봉이 4만2000달러로 전체 업종(2만4000달러)을 크게 웃돈다. 상위 10%가 소득의 48%를 차지하는 등 양극화는 심해지고 있다. 한국도 비슷하다. 한국은행의 연구 결과 지난해 말 정보기술(IT) 제조업 종사자 임금이 연초보다 약 10% 늘어날 때 비IT 제조업 종사자 임금 상승률은 정체됐다.

이른바 ‘반도체 슈퍼 사이클’이 지나간 이후를 대비해야 한다는 지적도 있다. 연구진은 “대만의 경우 증시도 글로벌 반도체 수요에 좌우되면서 내수 경기와 탈동조화되는 등 쏠림이 심화하고 있다”며 “한국 역시 장기적으로 고령화 등으로 잠재성장률이 지속해서 하락하는 상황에서 새로운 성장동력 발굴이 필요하다”고 밝혔다.

오효정([email protected])