[김동원의 이코노믹스] 기업 친화적 정책 생태계 만들어야 한국 제조업 미래 있다

AI 혁명 시대, 치열해지는 한·중·일 산업 경쟁

김동원 전 고려대 경제학과 초빙교수

지난해 4월 출범한 이재명 정부는 AI 3대 강국을 목표로 2030년까지 AI 경쟁력의 핵심 역량을 강화해 세계 AI 중추 국가로 도약하겠다는 목표를 제시했다.

기술·수요 견인 정책 밝힌 중국

일본, 전략산업 집중 전략 구사

생산과 혁신 역량은 한국이 우위

첨단기술·AI 분야 중국이 앞서

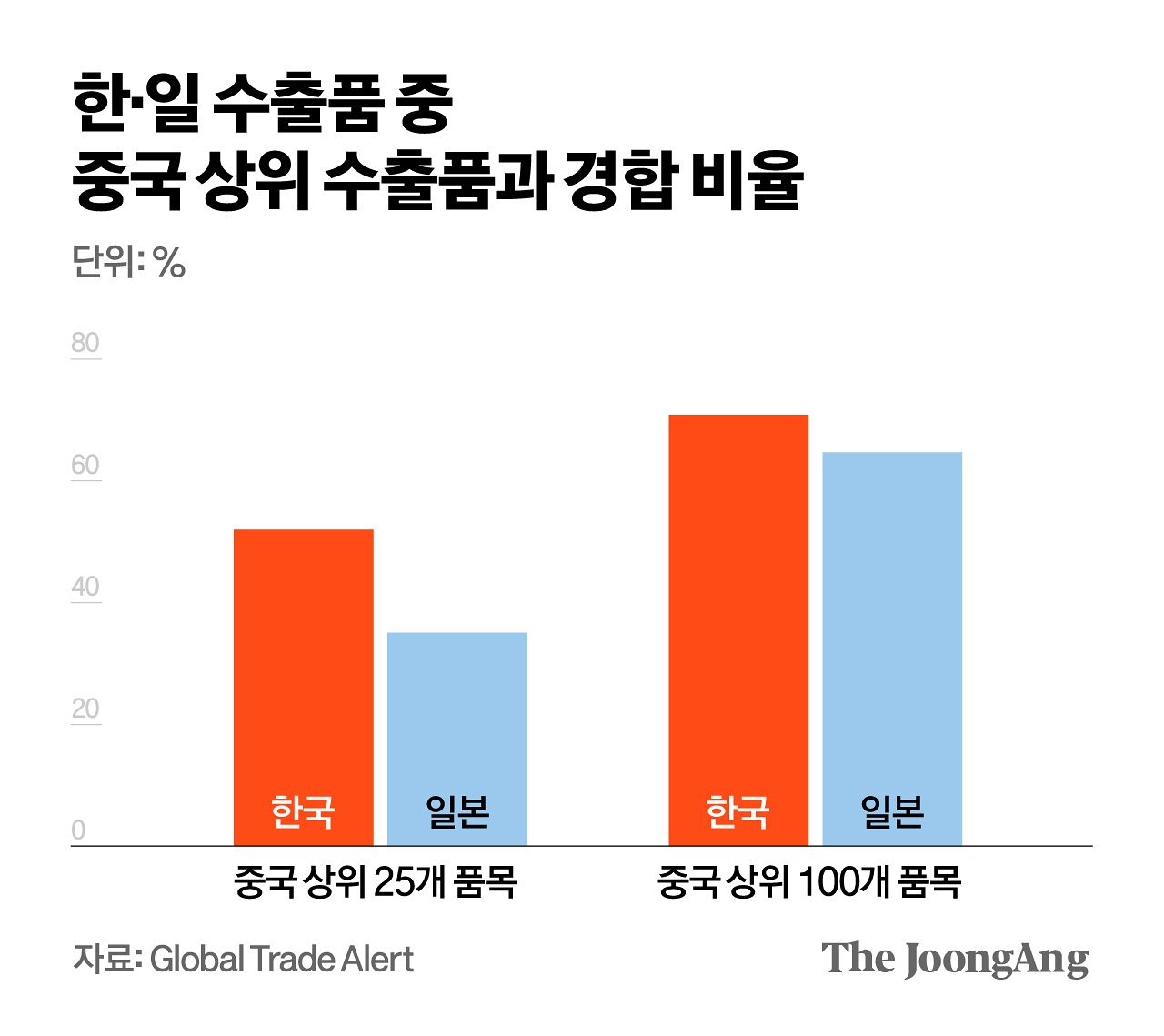

한·중 산업 경합도 점차 높아져

기업 투자·혁신이 한국의 살길

일본, 전략산업 집중 전략 구사

생산과 혁신 역량은 한국이 우위

한·중 산업 경합도 점차 높아져

기업 투자·혁신이 한국의 살길

중국 정부는 지난달 5일 발표한 ‘15차 5개년 계획’에서 ‘과학·기술 자립자강’을 강조하고, 정부 주도로 ‘기술 주도’와 ‘수요 견인’을 서로 결합하는 ‘신형거국체제’ 강화 정책을 밝혔다. 특히 15차 계획은 중국 경제를 ‘스마트 경제의 새로운 형태’로 개조하는 목표를 내걸고, AI를 경제의 핵심 동력으로 생산·분배·소비의 전 과정을 재구성한다는 전략을 제시했다는 점에서 주목된다. 지난 10년간 추진한 ‘중국제조 2025’는 특정 산업을 한정해 지원했던 반면에 이번 15차 5개년 계획에서는 ‘모든 상품에 대한 산업정책’이라고 불릴 만큼 지원 범위를 확대한 것이 특징이다.

중국, 74개 첨단기술 중 66개 1위

지난해 11월 출범한 일본 다카이치 정부의 산업 정책 특징은 지원 대상 산업과 기업의 범위를 축소하는 대신 지원 규모를 대폭 확대해 지원 효과를 집중시킨 것이다. 다카이치 정부는 2026년 예산안에서 과학연구비를 대폭 증액하고, AI·반도체·방위산업 등 17개 전략 산업과 61개 제품의 기술을 개발하는데 세제 지원과 정부 투자를 집중해 기술 경쟁력을 강화하는 정책을 적극 추진하겠다고 밝혔다. 특히 반도체 산업 부활을 위해 2027년 2나노 제품 양산을 목표로 설립한 기업 라피더스에 2조3000억 엔을 지원할 계획이다.

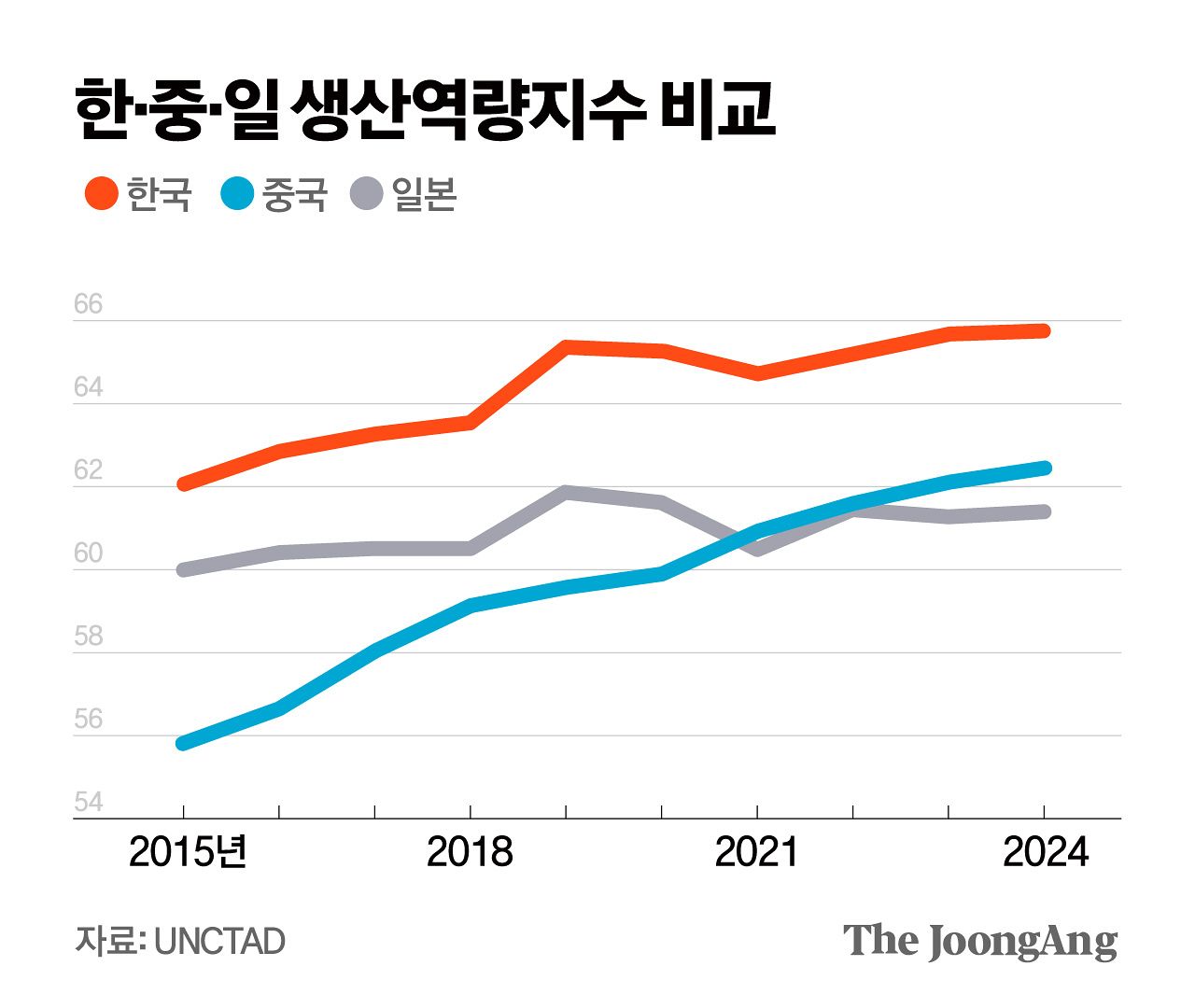

한·중·일 3개국의 산업 경쟁력은 분야별로 다르게 평가된다. 생산과 혁신 역량에서는 한국이 우위를 보인다. 유엔무역개발회의(UNCTAD)가 개발한 ‘생산역량지수(Productive Capacity Index)’에 따르면, 2024년 기준 생산 역량에서 한국이 가장 우수하며, 다음으로 중국, 일본은 가장 뒤처진 것으로 평가됐다. 한국은 2015년 62.1에서 2024년 65.8로 상승했고, 같은 기간 중국은 55.8에서 62.5로 지속적으로 상승한 반면, 일본은 60에서 61.6으로 상승하는 데 그쳤다. 생산 역량이 우수할수록 경제 성장 역량이 높다는 점을 의미한다.

김영옥 기자

한국의 자동차·기계, 중국·일본에 뒤져

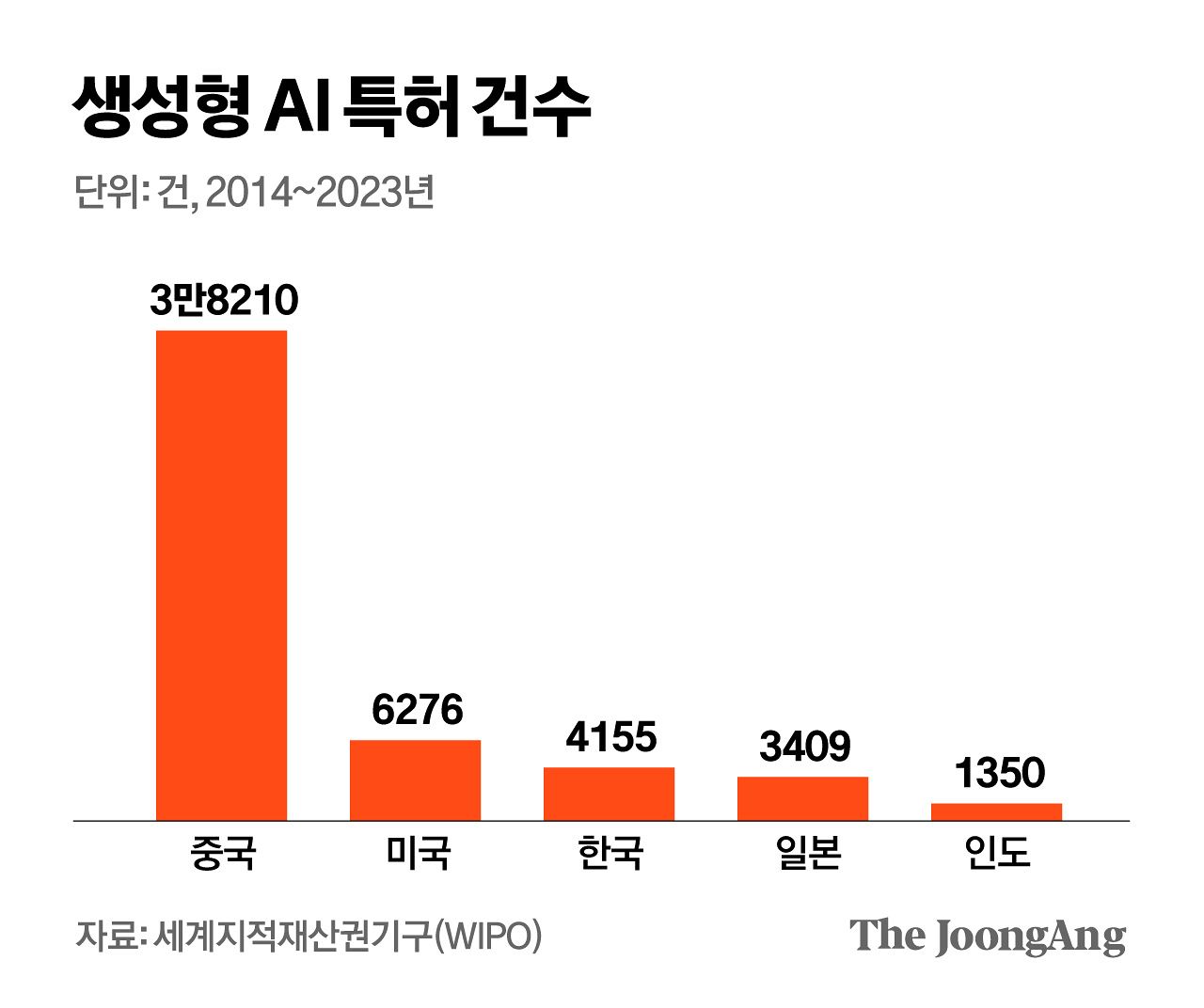

AI 경쟁력을 살펴보자. 미국 스탠퍼드대 AI 연구소의 ‘AI 경쟁력 평가’에 따르면, 중국은 미국 다음의 AI 강국이다. 상당한 격차를 두고 한국이 자리하고 있고 일본은 한국보다 뒤처져 있는 것으로 나타났다. 대표적으로 ‘주목할 만한 AI 모델 수’에서 중국(30개)은 세계 2위, 한국(5개)은 세계 3위를 기록했다. 2013~2025년 민간 AI 투자 규모에서 중국은 2위, 한국은 9위, 일본은 12위를 차지했다. 지난달 현재 가동 중인 데이터센터의 수로는 중국(369개)이 4위, 일본(259개)이 9위, 한국(91개)이 23위였다. 생성형 AI 특허 건수(2014~2023년)의 경우 중국이 압도적인 1위다. 한국은 3위, 일본은 4위를 기록했다.

김영옥 기자

산업 경쟁력에 대한 국제기구의 시스템 평가에서는 현재 한국이 중국을 앞서는 것으로 평가되지만 산업 경쟁의 최일선에 있는 기업의 평가는 국제기구와는 다르다. 이미 한국의 산업 경쟁력이 중국에 추월당했으며, 향후 그 격차는 더욱 확대될 것으로 전망하고 있다. 한국무역협회의 수출경쟁력 조사에 따르면 2019년 대비 2024년 기준 한국은 반도체에서만 선두를 지키고 있을 뿐 철강은 중국에 선두를 내줬고, 자동차와 기계는 중국은 물론 일본에도 뒤처진 것으로 나타났다. 한국경제인협회는 이미 한국 기업의 경쟁력이 중국에 뒤처졌으며, 2030년 안으로 중국의 기업 경쟁력은 미국과 대등한 수준까지 발전해 한국 기업과의 경쟁력 차이가 더욱 벌어질 것으로 전망했다.

산업 경쟁력의 원천인 연구개발(R&D) 지출 격차도 커지고 있다. 경제협력개발기구(OECD)에 따르면 2020년 한국의 5.4배이던 중국의 R&D 지출은 2024년 6배로 확대됐다. 같은 기간 일본의 R&D 지출은 한국의 1.56배에서 1.44배로 낮아졌다. 이러한 연구개발비 규모의 격차는 AI 혁명 기간을 거치며 더욱 확대되고, 이에 따라 한국에 대한 중국 제조업 경쟁력의 우위도 강화될 것으로 예상된다. 중국은 이미 2024년 기준 세계 산업로봇 시장의 54%, 2025년 기준 세계 휴머노이드 로봇 시장의 67%를 차지하고 있다.

반도체 자급률 높이는 중국 추격 거세

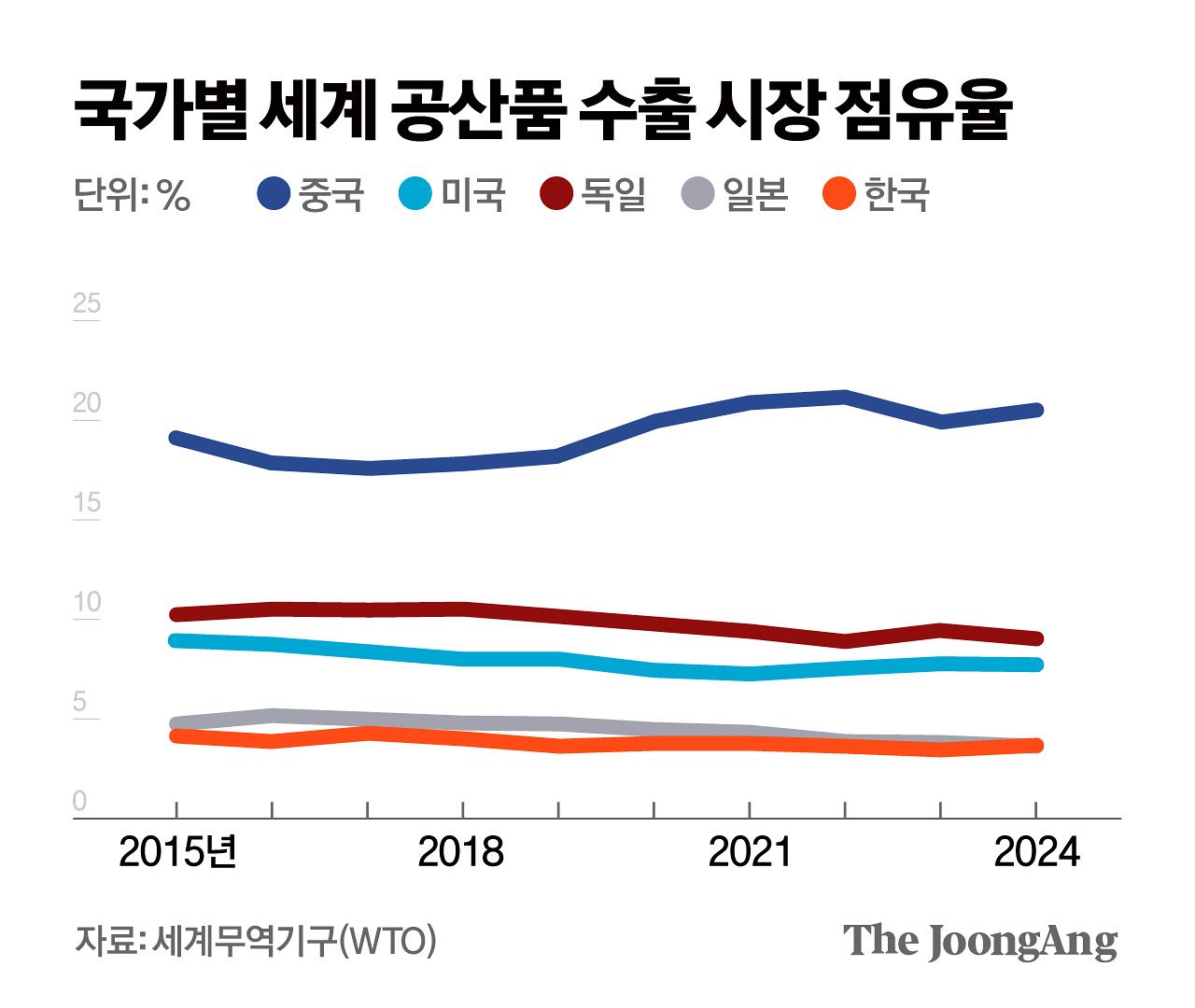

수출 시장에서 한·중·일 3개국의 지형도도 달라지고 있다. 세계무역기구(WTO)에 따르면 2015~2024년 세계 공산품 수출에서 차지하는 중국의 비중은 19.1%에서 20.5%로 1.4%포인트 상승했다. 반면에 같은 기간 미국(1.2%포인트)과 독일(1.1%포인트), 일본(1.2%포인트) 등 주요국의 비중은 하락했다. 한국의 비중도 0.5%포인트 떨어졌다. 이런 가운데 2024년 세계 공산품 수출 시장 비중에서 한국이 일본을 추월했다.

김영옥 기자

김영옥 기자

AI 시대, 정부는 지시자 역할 할 수 없어

문제는 정부 주도의 한·중·일 산업 경쟁에서 지원 규모나 정책 생태계 공히 한국이 가장 불리한 데 있다. 대표적인 사례가 대만 TSMC의 일본 구마모토현 반도체 공장이다. 2021년 10월 건설 계획을 발표한 뒤 2년 4개월 만인 2024년 2월 준공됐다. 반면에 2023년 발표한 용인 반도체 클러스터는 공업용 용수 공급 관련 토지 보상과 송전망 문제로 난관에 빠져 아직 착공도 못하고 있다. 한국 산업 정책의 문제를 보여주는 사례다.

중국에는 정치가 없고, 장기 침체로 경제가 기진맥진한 일본은 기업 지원에는 여야를 가리지 않는다. 반면에 한국은 역사적으로 정치적 민주화와 경제 성장 간의 균형을 확보하는 어려운 과제를 안고 발전해 왔을 뿐만 아니라 전환기 경제 체제로 인해 다양한 정책 과제를 안고 있다.

그러나 거대하고도 스마트해진 중국과의 글로벌 경쟁에서 버티는 길은 한국 경제의 강점인 기업의 기동성과 집중력을 강화하는 것이며, 기업이 부단한 투자와 혁신으로 ‘동태적 적소 활동자(Niche Player)’ 상태를 지속하는 것밖에 없다. AI 혁명 시대의 급속한 변화 과정에서 정부는 더 이상 유능한 ‘지시자’의 역할을 할 수 없다. 이에 따라 정부의 산업 정책도 근본적인 변화가 절실하다. 정부의 산업 정책이 다양한 정치적 압력을 기업에 전달하는 경로가 아니라 이를 조정하고 차단함으로써 기업 친화적인 정책 생태계를 보장하는 역할을 강화하지 않는다면, 한국 제조업은 미래를 기약하기 어려워 보인다.

김동원 전 고려대 경제학과 초빙교수