전쟁보다 무섭다…워시발 강달러, 원화·엔화 동시 비명

![케빈 워시. [로이터=연합뉴스]](https://www.koreadaily.com/data/photo/2026/06/22/563510f8-6c57-408e-8002-461e64dc656f.jpg)

케빈 워시. [로이터=연합뉴스]

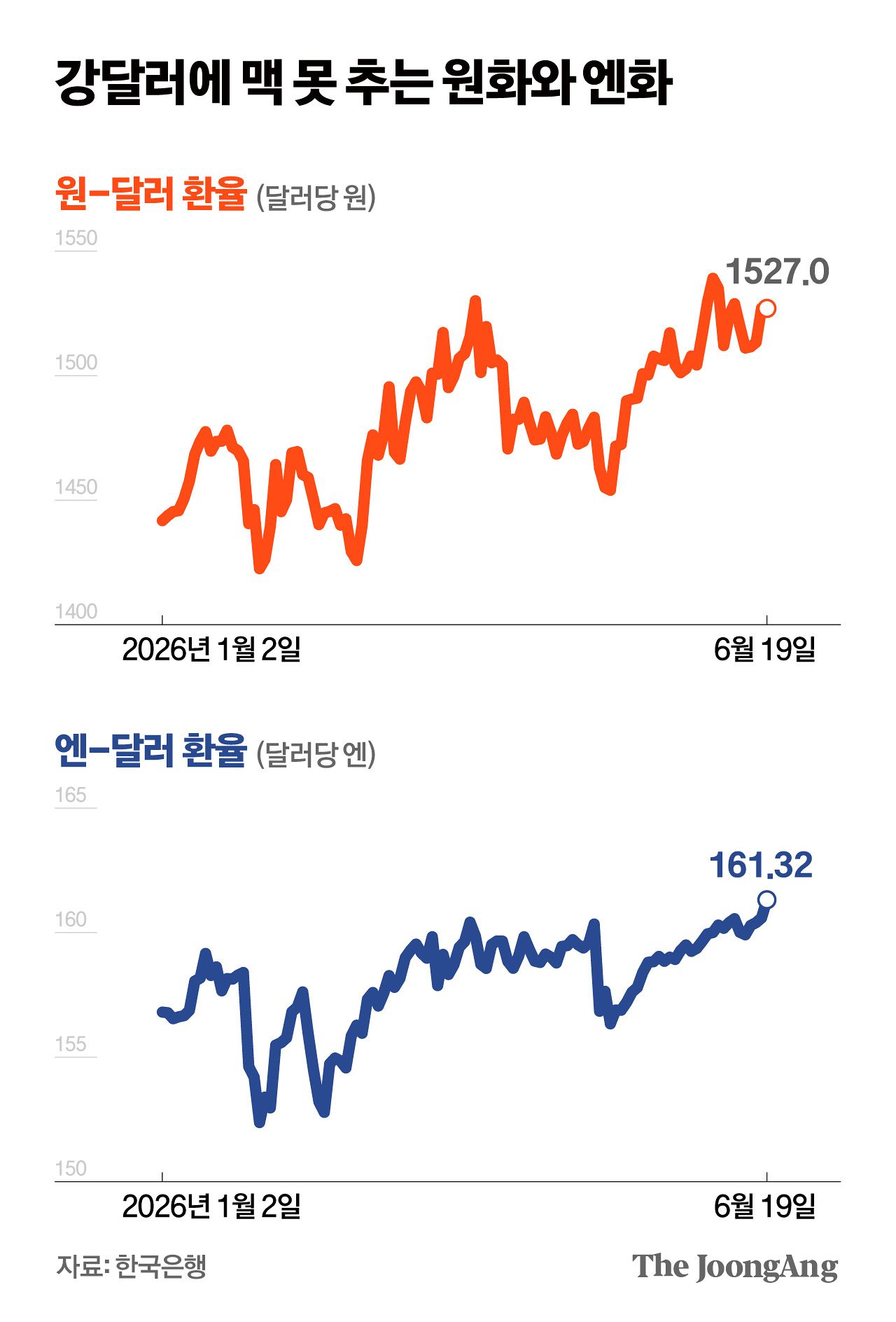

21일 한국은행 경제통계시스템에 따르면 이달 들어 19일까지 원-달러 평균 환율은 1521.4원을 기록했다. 월평균 기준 외환위기 때인 1998년 2월(1626.7원) 이후 최고 수준이다. 19일엔 주간 종가 기준 1527.0원을 찍었다. 엔-달러 환율도 이날 161.32엔으로 상승했다. 장중엔 161엔대 후반까지 올라 지난해 최고점인 161.96엔에 바짝 다가섰다. 이 선을 넘으면 엔화 가치는 1986년 이후 최저 수준(환율은 상승)이 된다.

김영옥 기자

외환시장의 초점은 호르무즈해협에서 Fed로 옮겨가고 있다. Fed는 지난 17일 기준금리를 연 3.50~3.75%로 동결했지만 시장은 이를 매파적 동결로 받아들였다.

새 점도표에서 Fed 위원 18명 중 9명이 올해 추가 금리 인상을, 8명은 동결을, 1명은 인하를 전망했다. 중동전쟁 완화가 달러 약세 요인이었다면, Fed의 긴축 신호는 이를 덮어버린 더 큰 변수로 작용했다.

원화 사정도 다르지 않다. 외환당국의 구두개입과 국민연금 선물환 매도 재개로 한때 1510원대까지 밀렸지만, 워시 의장이 주재한 첫 연방공개시장위원회(FOMC) 회의 이후 등장한 강달러에 다시 1530원대까지 올라섰다. 한은이 기준금리 인상을 예고했지만 효과는 제한적이었다. 외국인 주식 매도, 개인·기관의 해외 투자 확대, 수출기업의 달러 매도 지연까지 겹쳐 수급 불안정은 여전하다.

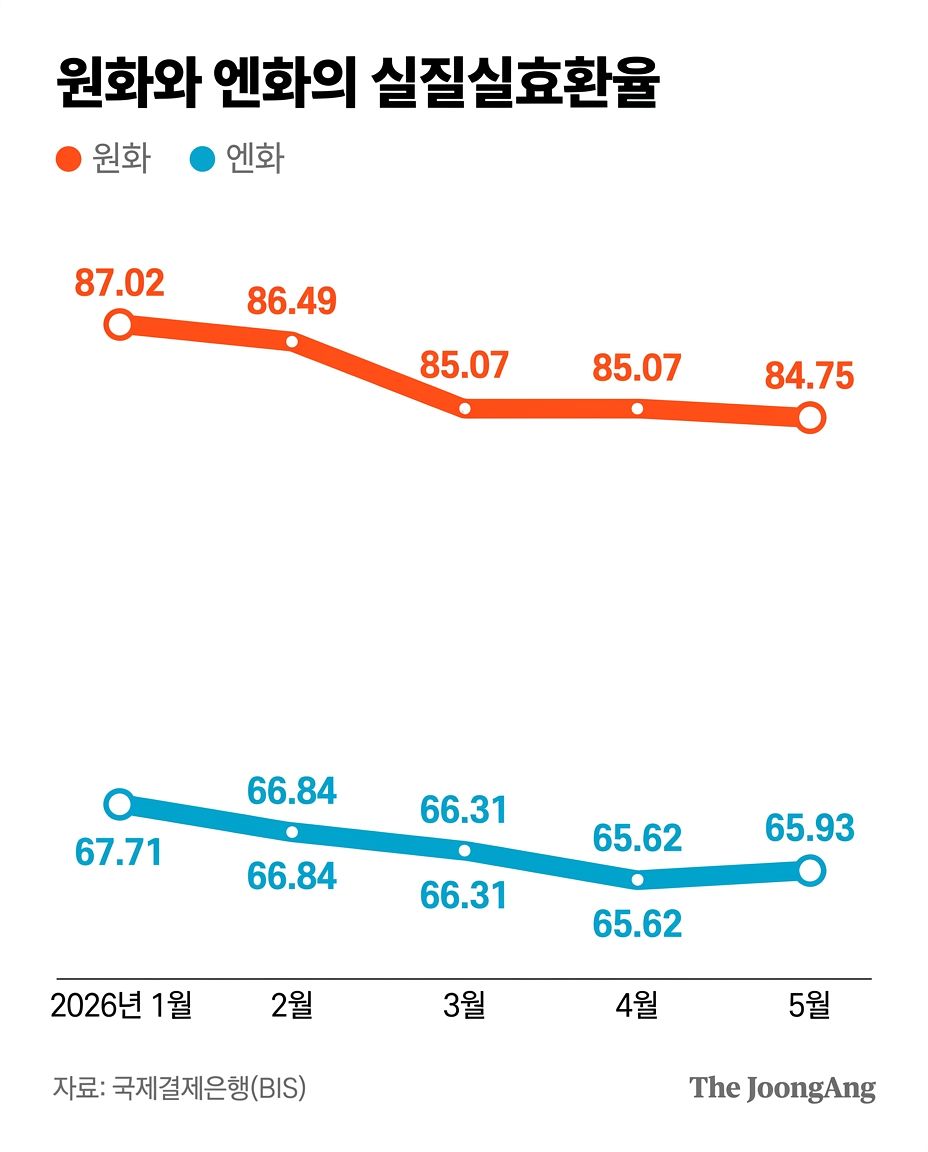

실질 구매력 기준으로도 원화와 엔화는 저점이다. 국제결제은행(BIS) 기준 원화 실질실효환율은 지난해 12월 말 86.49에서 올해 5월 84.75로 2.0% 하락했다. 엔화는 같은 기간 68.46에서 65.93으로 3.7% 떨어졌다.

김원([email protected])