━

5% 넘게 등락 반복 ‘롤러코스피’

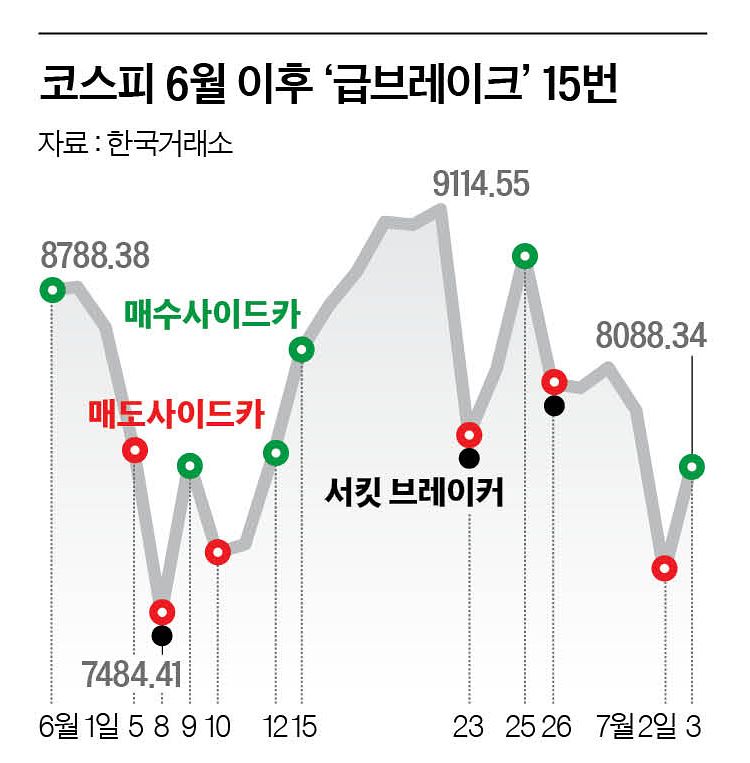

![코스피가 8000선을 회복한 3일 서울 중구 하나은행 딜링룸 현황판에 코스피와 SK하이닉스, 삼성전자 종가가 표시돼 있다. 이날 코스피는 전 거래일보다 440.25포인트(5.76%) 오른 8088.34, 코스닥은 1.69포인트(0.19%) 상승한 868.41로 장을 마쳤다. [연합뉴스]](https://www.koreadaily.com/data/photo/2026/07/04/967b9a67-9702-4a9b-a705-b01a0716e0c6.jpg)

코스피가 8000선을 회복한 3일 서울 중구 하나은행 딜링룸 현황판에 코스피와 SK하이닉스, 삼성전자 종가가 표시돼 있다. 이날 코스피는 전 거래일보다 440.25포인트(5.76%) 오른 8088.34, 코스닥은 1.69포인트(0.19%) 상승한 868.41로 장을 마쳤다. [연합뉴스]

그래픽=남미가 기자

이 변동성에 기름을 부은 것이 바로 ‘단일종목 레버리지 상장지수펀드(ETF)’다. 반도체 급등장에서 ‘나만 기회를 놓치는 것 아닐까’ 하는 포모(FOMO) 심리에 이끌려 지난달 삼성전자와 SK하이닉스 레버리지 ETF 14종에 몰린 거래대금만 212조원에 달했다. 전체 ETF 거래액의 26.6%에 달하는 막대한 자금이다. 하지만 수익률은 참담했다. 주가가 하락할 때 손실이 가중되는 ‘음의 복리’ 효과 탓에, 최근 한 달간(6월 2일~7월 2일) SK하이닉스 주가가 7.45% 하락할 때 이를 추종하는 레버리지 ETF 7종은 무려 31.45%나 폭락했다. 같은 기간 삼성전자가 18.05% 하락하는 동안 삼성전자 레버리지 ETF 7종은 평균 40.65% 하락했다.

더 큰 문제는 이들 고위험 상품이 개별 투자자의 손실을 넘어 시장 전체를 뒤흔드는 시스템 리스크로 작용하고 있다는 점이다. 레버리지 ETF는 목표 배율을 맞추기 위해 주가가 내리면 기계적으로 매도 물량을 쏟아내야 하는 이른바 ‘리밸런싱’ 거래를 한다. 코스피가 약 10% 폭락했던 지난달 23일, 이들 상품은 두 종목 주식을 합산해 무려 9조2000억원어치나 기계적으로 내다 팔았다. 이미 빠지는 시장에 그날 거래대금의 14%에 달하는 매도 물량을 얹어 하락에 가속도를 붙인 것이다. 그 결과 레버리지 ETF 도입 전 평균 53 수준이던, 한국형 공포지수(VKOSPI)는 3일 90.8까지 치솟았다.

‘빚투’의 후폭풍도 현실화했다. 올해 상반기 국내 증시 반대매매 규모는 3조1525억원에 달했다. 특히 변동성이 극심했던 6월에만 9699억원이 강제 청산됐다. 주가가 하락하면 담보유지비율을 맞추기 위한 반대매매가 쏟아지고, 이는 다시 주가를 끌어내리는 악순환으로 이어졌다.

━

사이드카 올들어 31번…2008년 금융위기 때 기록 넘어섰다

논란이 커지자 금융당국도 제도 손질을 예고했다. 이찬진 금융감독원장은 “드러누워서라도 막았어야 했나 반성하고 후회했다”고 밝힌 데 이어, 오는 13일 주요 자산운용사 CEO들과 간담회를 열어 단일종목 레버리지 ETF 규제 강화 방안을 논의한다.

그러나 진퇴양난이다. 수급 분산을 위해 상품 라인업을 확대하기도, 출시 한 달여 만에 급격히 룰을 바꾸기도 쉽지 않아서다. 신규 상품 출시 제한과 증거금 인상 등이 거론되지만, 이미 대규모 자금이 유입된 만큼 빠른 안정화를 기대하기 어렵다는 지적이 적지 않다. 홍춘욱 프리즘투자자문 대표는 “레버리지 ETF는 매일 리밸런싱이 이뤄지는 구조여서 하락장에서는 대규모 매도를 유발해 변동성을 키울 수 있다”며 “과거처럼 국민연금의 완충 역할을 기대하기 어려운 만큼 시장 충격도 더 커질 수 있다”고 경고했다.

배현정([email protected])