올해 달라지는 세법

표준공제액과 은퇴 적립액 상향 조정 등 올해 연방 및 가주 세법에는 다소 변화가 있어납세자들의 주의가 필요하다.

납세자가 알아 할 것들을 정리해 봤다.

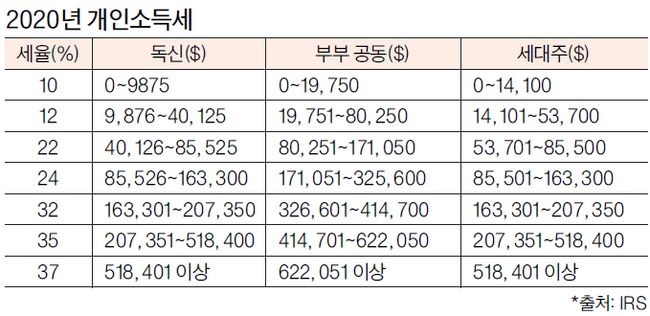

소득·표준공제

표준공제액도 독신보고는 1만2000달러에서 200달러 오른 1만2200달러로, 부부공동 보고는 2만4000달러에서 2만4400달러로 올랐다.

은퇴계좌

직장인 은퇴연금인 401(k) 적립 가능액이 늘었다. 올해부터 401(k) 등 은퇴계좌의 연간 최대 적립액은 올해보다 500달러 늘어난 1만9500달러로 책정됐다. 50세 이상은 연간 6500달러 추가 적립이 가능해 최대 2만6000달러까지 할 수 있다.

해당되는 은퇴계좌에는 401(k) 외에 공립학교 교직원과 비영리 단체 직원의 403(b), 공무원 연금인 457플랜, 연방정부의 ‘쓰리프트세이빙스 플랜’ 등이 있다. 또 올해부터 시큐어액트의 시행으로 은퇴연금 가입자가 최소한의 금액이라도 인출해야 하는 최소인출규정(RMD) 적용 연령이 만 70.5세에서 72세로 늦춰졌다.

모기지 탕감 면세

통합지출예산법(Consolidated Appropriations Act of 2020)이 발효되면서 모기지 융자 탕감액을 총소득에서 제외하는 세법 규정이 부활했다. 탕감액도 최대 200만 달러나 돼 모기지 상환에 실패한 주택소유주들이 혜택을 볼 수 있을 것으로 보인다.

이에 따라 숏세일이나 차압으로 인한 명의 변경과 모기지 융자 변경 등을 통해 융자기관으로부터 탕감받은 모기지 융자액은 본인 총소득에 포함되지 않아 소득세 폭탄을 면할 수 있게 됐다. 다만 대상은 본인의 주거주택(principal residence)에 한한다.

의료비용공제

항목별 공제 대상인 의료비용 공제는 다시 확대됐다. 납세자 또는 납세자의 부양가족이 1년 동안 사용한 의료비(건강보험료 포함)도 소득에서 공제할 수 있다. 이전에는 납세자가 1년 동안 사용한 의료비 중에 조정총소득(AGI)의 10%를 넘는 금액만 항목별 공제 대상이었지만 2020년부터는 이 기준이 7.5%로 하향 조정되면서 혜택은 더 커졌다.

529 칼리지 세이빙 플랜

대학 학자금 저축 플랜 ‘529 칼리지 세이빙 플랜’의 적립금을 인출해 최대 1만 달러의 학자금 부채를 갚을 수 있도록 했다. 연간 최대 인출액은 5000달러로 제한됐다. 인출 시 벌금도 없다.

진성철 기자 [email protected]