최신기사

은퇴 후 메디케어 보험료, 소득 따라 두세 배 뛴다

많은 사람들이 은퇴하면 건강보험료 부담이 줄어들거라 기대한다. 직장 시절 사보험료나 개인 건강보험료와 비교하면, 메디케어 파트 B 기본 보험료는 상대적으로 저렴하기 때문이다. 하지만 소득이 일정 기준을 넘는 은퇴자는 상황이 달라진다. 매달 내는 보험료가 기본료의 두세 배로 늘어나고, 연간으로는 수천 달러 이상 더 빠져나갈 수 있다. 이 추가 비용이 바로 IRMAA다. 문제는 이 돈이 소셜시큐리티 연금에서 자동으로 공제되기 때문에 생활비에서 빠져나간다는 점이다. 은퇴 생활을 계획할 때 IRMAA를 고려하지 않으면 예상보다 큰 재정적 압박을 받을 수 있다. 그렇기 때문에 IRMAA를 정확히 이해하고 미리 대비하는 것이 중요하다. ▶IRMAA란 무엇인가? 은퇴 후 메디케어에 가입하면 누구나 파트 B와 파트 D 보험료를 내야 한다. 그런데 소득이 일정 기준을 넘으면 기본 보험료에 추가로 붙는 할증이 있다. 이것이 바로 IRMAA(Income-Related Monthly Adjustment Amount)다. 쉽게 말해, 고소득 은퇴자일수록 메디케어 보험료가 더 비싸지는 구조다. 여기서 중요한 점은 IRMAA가 단순히 은퇴 후 소득뿐 아니라 과거 소득을 기준으로 한다는 것이다. 사회보장국(SSA)은 보험료를 산정할 때 보통 2년 전 세금보고 자료를 사용한다. 예를 들어 2024년 보험료는 2022년 세금보고 소득을 기준으로 결정된다. 따라서 이미 은퇴했더라도 직장생활을 마치기 직전 몇 년의 소득이 높으면 은퇴 초기에 IRMAA 부담을 크게 느낄 수 있다. 또 하나 주의할 점은 IRMAA가 MAGI(수정 조정 총소득)를 기준으로 계산된다는 사실이다. 여기에는 일반 과세소득뿐 아니라 비과세 이자소득 같은 항목도 포함된다. 즉, 세금상 소득이 아닌 줄 알았던 항목까지 IRMAA 산정에 영향을 준다. ▶IRMAA 부담 정도는 기본 보험료만 내는 경우라면 메디케어 파트 B는 월 $174.70, 파트 D는 플랜에 따라 다르지만 대략 월 $30~$40 선에서 끝난다. 그러나 소득이 기준을 넘어서는 순간 보험료는 가파르게 올라간다. 예를 들어 개인 소득이 $110,000인 경우, 파트 B 보험료는 $244.60으로 늘고 파트 D 할증은 $45.90이 붙는다. 합치면 매월 약 $290, 즉 1년이면 $3,500 이상이 추가된다. 소득이 $135,000으로 올라가면 월 $415, 연간 $5,000에 가까운 추가 부담이 된다. 부부 합산 소득이 $300,000인 경우 두 사람 합쳐서 매월 $831, 연간 $10,000이 넘는 돈이 IRMAA로 빠져나간다. 개인 소득이 $400,000을 넘으면 월 $666, 연간으로는 $8,000 가까운 추가 비용이 발생한다. 이 돈은 따로 청구서로 오는 것이 아니라 대부분 소셜시큐리티 연금에서 자동 공제된다. 그래서 체감이 더 크다. 연금이 줄어드는 방식이기 때문에 실제 생활비 여유가 예상보다 줄어드는 경우가 많다. ▶조정과 이의제기 방법 IRMAA가 무조건 확정되는 것은 아니다. 소득이 갑자기 줄어드는 상황이 생기면 재산정을 요청할 수 있다. 대표적인 경우가 은퇴, 배우자 사망, 이혼, 소득 급감 같은 상황이다. 이런 경우에는 SSA-44라는 양식을 작성해 제출하면 된다. 세금보고 오류가 있었거나 일시적으로 소득이 급등했을 때도 이의제기를 할 수 있다. 따라서 IRMAA가 부과되더라도 본인의 상황을 잘 설명하고 필요한 서류를 갖추면 줄어들 가능성이 있다는 점을 기억해야 한다. ▶IRMAA 줄이는 주요 전략 IRMAA는 결국 소득을 기준으로 계산되기 때문에 소득을 어떻게 관리하느냐가 관건이다. 여기에는 몇 가지 대표적인 전략이 있다. 먼저 Roth 전환 전략이다. 전통 IRA 자산을 Roth IRA로 옮기면 전환 시점에는 소득이 커지지만 향후 인출은 과세소득에 포함되지 않는다. 은퇴 이후 필요한 생활비를 Roth에서 인출하면 IRMAA에 영향을 주지 않는다. 다만 전환 시점에 소득이 급등하면 오히려 IRMAA가 튈 수 있으므로 은퇴 직후 소득이 낮은 해에 나눠서 실행하는 것이 유리하다. 다음은 소득 분산이다. 큰 금액을 한 해에 몰아 인출하면 MAGI가 튀어 오르고 IRMAA도 즉시 상승한다. 따라서 여러 해에 걸쳐 인출을 나누는 방식으로 소득을 균등화하는 것이 효과적이다. 그외 HSA와 같은 세금우대 계좌 활용, IRA에서 ‘Qualified Charitable Distribution(QCD)’을 활용한 기부 전략, 세금 효율적인 ETF나 뮤추얼펀드를 활용하거나 손실 상쇄(Tax-loss harvesting)를 통해 과세소득을 줄이는 투자전략 조정 등을 통해 간접적으로 IRMAA를 낮출 수 있다. 은퇴나 배우자 사망 같은 이벤트가 생기면 바로 SSA에 보고해 재산정을 요청하는 것도 중요하다. ▶연금 활용 전략 연금은 IRMAA 관리에도 유용한 도구가 될 수 있다. 연기형 연금을 활용하면 소득을 뒤로 미룰 수 있고 Roth 기반 연금은 인출 시 세금이 없어 IRMAA에도 잡히지 않는다. 특히 소득을 일정하게 분산하는 ‘소득 스무딩 전략’에 연금은 효과적이다. 여러 개의 연금을 Laddering 방식으로 가입해 시작 시점을 달리하면 매년 안정적인 수준의 인출을 만들 수 있다. 이렇게 하면 특정 해에 소득이 갑자기 튀는 것을 막을 수 있다. 또한 QLAC(Qualified Longevity Annuity Contract)를 이용하면 전통 IRA나 401(k)에서 의무인출(RMD)을 85세까지 미룰 수 있어 70대 중반~80대 초반의 IRMAA 부담을 줄이는 데 도움이 된다. IRMAA는 고소득 은퇴자라면 반드시 고려해야 할 숨은 비용이다. 매달 수백 달러, 연간 수천 달러씩 연금에서 빠져나가다 보면 생활비 계획에 차질이 생길 수 있다. 하지만 IRMAA는 단순히 피할 수 없는 부담이 아니라 전략적으로 관리할 수 있는 영역이다. Roth 전환, 기부 전략, 세금 효율적 투자, 연금 활용 등 여러 방법이 있으며 무엇보다 중요한 것은 미리 계획하는 것이다. 은퇴 전후로 세금과 소득 구조를 잘 설계한다면 IRMAA 부담을 크게 줄이고 은퇴 생활의 재정적 안정성을 높일 수 있다. 켄 최 아피스 자산관리 대표 [email protected]메디케어 보험료 할증 연금 메디케어 세금보고 소득 메디케어 보험료 세금상 소득

2025.09.23. 22:53

경기부양금·CTC 관련 서류 꼭 챙겨야

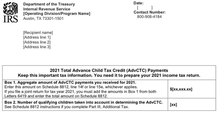

올해 세금보고는 경기부양 지원금, 확대된 자녀세금크레딧(CTC) 등의 변화가 있어서 납세자들의 세심한 주의가 요구된다. 세무 당국은 특히 서신 6419와 6475를 꼭 챙기라고 당부했다. ▶자녀세금크레딧(서신 6419) IRS는 지난해 연말부터 자녀세금크레딧(CTC) 선지급금을 수령한 납세자들에게 서신 6419를 발송하고 있다. 이 서신에는 작년에 받은 CTC 선지급금액 총액과 선지급 대상 자녀 수가 포함돼 있다. 올바른 소득세 신고를 위해서 납세자는 반드시 이 서신과 함께 IRS의 관련 서류를 보관하라는 게 전문가들의 조언이다. 연방 정부는 2021년 3월, 3차 경기부양법(ARP)을 통해서 7~12월까지 6개월 동안 6~17세 사이의 자녀 한 명당 월 250달러(총 1500달러), 6세 미만은 월 300달러(총 1800달러)를 CTC 선지급분으로 지급했다. 남은 절반은 올해 세금보고 시 청구해서 환급금으로 받을 수 있다. 소득 기준은 조정총소득(AGI) 기준 한 부모는 7만5000달러 미만, 부부 공동 보고의 경우엔 15만 달러 미만이다. 단, 지난해 지급된 CTC는 수령 대상자의 2020년 또는 2019년의 세금보고 소득을 기반으로 IRS가 추정한 2021년도의 소득이다. 따라서 지난해 실제 소득과 IRS의 추정 소득에 차이가 크면 일부나 전액을 IRS로 반납해야 하는 경우가 발생할 수 있어서 서신 6419가 매우 중요하다는 게 전문가들의 설명이다. 또 서신을 1월 중에 받지 못했거나 잃어버린 CTC 수령자는 IRS의 CTC 포털 사이트(https://www.irs.gov/credits-deductions/child-tax-credit-update-portal)에서 확인 가능하다. ▶3차 경기부양지원금(서신 6475) 3차 경기부양 지원금(EIP)을 받은 납세자는 IRS의 서신 6475를 받게 된다. 이 서신은 지난해 받은 EIP 수령 자격 여부를 판단하는 데 도움이 된다. 수혜 자격을 갖췄음에도 지난해 EIP를 받지 못했다면, 올해 소득세 신고 시 회복리베이트크레딧(RRC) 신청을 통해 환급금으로 받을 수도 있다. 이 서신 역시 소득세 신고 시 서신 6419와 함께 지참이 요구되는 서류다. 진성철 기자경기부양금 서류 소득세 신고 세금보고 소득 선지급금액 총액

2022.03.06. 14:59

지난해 남은 CTC 세금 환급에 포함

지난해 확대된 자녀세금크레딧(CTC) 선지급금 덕에 3600만 가정의 가계에 큰 도움이 됐다. 올해도 소득세 신고 후 남은 절반의 CTC가 환급금에 포함돼 지급될 예정이다. 올해 전액을 받기 위해 지난해 청구하지 않은 납세자도 있는데 이들 역시 세금보고 시 청구하면 혜택을 볼 수 있다. 청구 방법 및 주의 사항을 정리했다. ▶확대된 CTC 2021년 3월 시행된 3차 경기부양법(ARP)에 따라 2021년 7월~12월까지 6개월 동안 6~17세까지는 월 250달러(총 1500달러), 6세 미만 자녀는 월 300달러(총 1800달러)가 지급됐다. 남은 절반은 2021 회계연도 세금보고 시 청구해서 받게 된다. 소득 대상은 2021년 조정총소득(AGI) 기준으로 개인은 7만5000달러 미만, 부부 공동 보고의 경우엔 15만 달러 미만이다. 그 이상이면 크레딧 금액이 점차 줄어든다. ▶IRS 서류 6419 CTC 선지급금을 수령한 납세자들에게 서류 6419를 발송하고 있다. 이 서류에는 작년에 받은 CTC 선지급금 총액과 선지급 대상 자녀 수가 기재돼 있다. 올바른 소득세 신고를 위해서 납세자는 반드시 이 서류와 함께 IRS의 관련 서류를 보관하라는 게 전문가들의 조언이다. 마틴 박 공인회계사(CPA)는 “만약 지난해 CTC를 받지 않기로 선택(opt out)한 유자격 납세자는 올해 청구해서 자년 1인당 최대 3600달러를 받을 수 있다”고 말했다. ▶CTC 포털사이트 만약 서류 6419를 받지 못했다면 CTC 포털사이트(www.irs.gov/credits-deductions/child-tax-credit-update-portal)에서 수령 내용을 파악할 수 있다. 특히 IRS가 새로 개설한 CTC 웹사이트(www.childtaxcredit.gov)를 방문하면 더 자세한 정보를 얻을 수 있다. ▶주의 사항 지난해 지급된 CTC 선지급금은 2020년 또는 2019년 세금보고 소득을 기반으로 국세청(IRS)이 추정한 2021년도 소득이다. 따라서 CTC 선지급금 수령자의 2021년 실제 소득이 IRS의 추정 소득보다 많다면 지난해 받은 선지급금 일부 또는 전액을 IRS에 되돌려줘야 할 수도 있다. 다만, 부부 공동 보고자와 미망인 중 작년 AGI가 6만 달러 이하인 경우와 가구주(head of the household)로 작년 소득이 5만 달러 이하라면 더 수령한 CTC를 정부에 반납하지 않아도 된다. 개인 보고자 중 AGI가 4만 달러 이하도 마찬가지다. 세무 전문가들은 부부 공동 보고자와 미망인 중 AGI가 12만 달러 이하인 경우엔 부분적으로 보호를 받을 수 있다고 전했다. 진성철 기자세금 환급 선지급금 수령자 세금보고 소득 선지급금 총액

2022.02.09. 20:19

경기부양금·CTC 관련 서류 꼭 챙겨야…2021년 세금보고 시작

이달 24일부터 2021 회계연도 소득세 신고가 본격 시작된다. 올해 세금보고는 경기부양 지원금, 확대된 자녀세금크레딧 관련 변화로 납세자들의 세심한 주의가 요구된다. 세무 전문가들과 올해 반드시 챙겨야 할 사항들에 대해 알아봤다. ▶자녀세금크레딧(서신 6419) IRS는 지난해 연말부터 자녀세금크레딧(CTC) 선지급금을 수령한 납세자들에게 서신 6419를 발송하고 있다. 이 서신에는 작년에 받은 CTC 선지급금액 총액과 선지급 대상 자녀 수가 포함돼 있다. 올바른 소득세 신고를 위해서 납세자는 반드시 이 서신과 함께 IRS의 관련 서류를 보관하라는 게 전문가들의 조언이다. 연방 정부는 2021년 3월, 3차 경기부양법(ARP)을 통해서 7~12월까지 6개월 동안 6~17세사이 자녀 한명당 월 250달러(총 1500달러), 6세 미만은 월 300달러(총 1800달러)를 CTC 선지급분으로 지급했다. 남은 절반은 올해 세금보고 시 청구해서 환급금으로 받을 수 있다. 소득 기준은 조정총소득(AGI) 기준 한 부모는 7만5000달러 미만, 부부 공동 보고의 경우엔 15만 달러 미만이다. 단, 지난해 지급된 CTC는 수령 대상자의 2020년 또는 2019년의 세금보고 소득을 기반으로 IRS가 추정한 2021년도의 소득이다. 따라서 지난해 실제 소득과 IRS의 추정 소득에 차이가 크면 일부나 전액을 IRS로 반납해야 하는 경우가 발생할 수 있어서 서신 6419가 매우 중요하다는 게 전문가들의 설명이다. 제임스 차 공인회계사(CPA)는 “만약 지난해 CTC를 받지 않기로 선택(opt out)한 유자격 납세자는 올해 청구해서 받을 수 있다”고 말했다. 또 서신을 1월 중에 받지 못한 CTC 수령자의 경우, IRS의 CTC 포털 사이트에서 확인 가능하다고 덧붙였다. ▶3차 경기부양지원금(서신 6475) 이달 말까지 3차 경기부양 지원금(EIP)을 받은 납세자는 IRS의 서신 6475를 받게 된다. 이 서신은 지난해 받은 EIP 수령 자격 여부를 판단하는 데 도움이 된다. 수혜 자격을 갖췄음에도 지난해 EIP를 받지 못했다면, 올해 소득세 신고 시 회복리베이트크레딧(RRC) 신청을 통해 환급금으로 받을 수도 있다. 이 서신 역시 서신 6419와 함께 꼭 보관해야 할 서류다. 윤주호 CPA는 “EIP를 받았는데도 기억을 못 해서 RRC를 중복 신청한다면 이를 막을 수 있고, 실제 받지 못했는데 지급됐다면 이를 수정할 수 있다는 점에서 서신 6475는 중요한 서류”라고 강조했다. ▶코로나19 진단 키트 비용 공제 항목별 공제(Itemized Deductions) 납세자는 지난해 지출한 코로나19 진단 키트 비용도 세제 혜택을 받을 수 있다. 손소독제, 마스크, 페이스실드, 방호복, 소독용 물티슈(disinfecting wipes) 등 PPE 구매 비용과 더불어 진단 키트 비용도 의료비 공제 항목에 포함됐다. 따라서 이런 의료비 지출이 AGI의 7.5%를 넘는다면 소득 공제를 받을 수 있다. 일반적으로 공제가 가능한 의료비로는 질병 진단과 치료, 예방에 대한 비용이며 이를 위해 사용한 교통비와 숙박비도 포함된다. ▶300불 기부금 공제 작년 기부금에 대해서는 세금보고 시 항목별 공제를 하지 않더라도 최대 300달러(부부 공공보고는 600달러)까지 공제 혜택을 누릴 수 있다. 경기부양 패키지법(CARES ACT)에 따라 2020·2021 회계연도엔 표준공제 보고자도 이 혜택을 활용할 수 있게 됐다. 통상적으로 기부금 공제는 항목별 공제 보고자만 수혜 대상이었다. ▶주의 사항 세금보고 접수 및 마감과 환급금 지급 기간 등 세무 절차가 팬데믹 이전으로 돌아왔다. 이에 따라 전자보고를 하고 계좌 이체로 환급금을 받는 경우, 소득세 신고서 접수일 기준으로 21일 내로 대부분 환급이 완료된다는 게 IRS의 설명이다. 다만, 연방법(PATH Act)에 따라 근로소득세금크레딧(EITC)과 추가자녀세금크레딧(ACTC) 신청자는 2월 중순부터 환급 절차가 시작된다. 특히 2022년 1월 1일 기준으로 처리되지 못한 세금보고서가 230만 건에 달해, 종이 서류로 소득세를 신고하면 처리 기간이 훨씬 오래 걸릴 수 있다. IRS는 납세자가 빠르게 환급금을 받기 위해서는 소득세 신고에 필요한 서류를 사전에 준비하라고 조언했다. 중요 서류 누락 시 IRS가 이에 응대하기까지 60일 정도 걸릴 것으로 예상되기 때문이다. 진성철 기자경기부양금 세금보고 세금보고 소득 소득세 신고 회계연도 소득세

2022.01.10. 21:24

“올해 소득 늘었으면 CTC 선지급금 반납할 수도”

#한인 박씨 부부는 7월 15일부터 자녀세금크레딧(CTC) 선지급분으로 월 900달러를 4개월 동안 받았다. 자녀 3명의 나이가 4세, 3세, 2세로 1인당 300달러씩이다. 올해 초 직장을 옮기고 주식을 처분하면서 소득이 지난해보다 50% 이상 늘어난 부부는 내년 세금보고를 준비하기 위해서 담당 공인회계사(CPA)를 만났다. 담당 CPA는 올해 받은 CTC 선지급분 중 수천 달러를 국세청(IRS)에 다시 돌려줘야 할 수 있다고 조언했다. 자녀 1인당 최대 300달러의 자녀세금크레딧(CTC) 선지급금이 15일에 입금될 예정인 가운데 올해 소득이 늘어난 납세자 일부는 올해 받은 선지급금을 내년에 반납해야 할 수도 있어 주의가 요구된다. 국세청(IRS)은 3차 경기부양법(ARP)에 따라 지난 7월부터 다음달인 12월까지 6~17세까지는 월 250달러(총 1500달러), 6세 미만 자녀는 월 300달러(총 1800달러)를 지급하고 있다. 총 지급액 가운데 남은 절반은 내년에 2021 회계연도 세금보고 시 청구해서 받게 된다. 소득 대상은 2021년 조정총소득(AGI) 기준 개인은 7만5000달러 미만, 부부 공동 보고의 경우엔 15만 달러 미만이다. 그 이상이면 크레딧 금액이 점차 줄어든다. 문제는 올해 지급되는 CTC 선지급금이 2020년 또는 2019년 세금보고 소득을 기반으로 IRS가 추정한 2021년도 소득이라는 점이다. 즉, CTC 선지급금 수령자의 2021년 실제 소득이 IRS의 추정 소득보다 많아서 소득 기준에 변화가 생기면 내년 세금보고 시 올해 받은 지급금을 IRS에 되돌려줘야 하는 경우가 발생할 수 있는 것이다. 일례로 박씨 부부와 같이 1만800달러 중 5400달러를 올해 받았다가 내년 소득세 신고 시 불어난 소득 때문에 수령 가능 CTC 선지급금이 대폭 줄 수 있다. 상황에 따라 선지급금을 반납하거나 세금 환급금액이 전체적으로 크게 감소할 수도 있다. 심지어 소득세를 되레 더 낼 수 있는 경우까지 생길 수도 있다는 게 세무 전문가들의 설명이다. 마틴 박 CPA는 “CTC는 경기부양 지원금과 다른 세금크레딧”이라며 “지원금은 소득이 변경돼도 돈을 반납할 필요가 없지만, CTC는 그렇지 않아서 주의가 요구된다”고 말했다. 또 다른 CPA는 연소득 4만 달러 미만(독신 기준) 저소득층은 반환해야 할 금액에 보호 장치가 있다고 전했다. 자녀 1인당 최대 2000달러까지는 돌려주지 않아도 된다는 말이다. 보호 대상인 세대주와 부부공동 보고자의 소득 기준은 각각 5만 달러와 6만 달러다. IRS는 내년 1월 선지급금 수령 납세자 서한(Letter 6419)을 발송할 예정이다. 이 서한에는 2021년에 받은 선지급 총액이 담겨 있어서 납세자들은 내년 세금 보고에 대비 이 서신과 CTC 선지급 관련 서류를 잘 보관해야 한다는 게 세무 전문가들의 조언이다. 진성철 기자선지급금 소득 선지급금 수령자 내년 소득세 세금보고 소득

2021.11.14. 12:57