연금 조기 수령 정말 이득일까? 대부분이 놓치는 계산

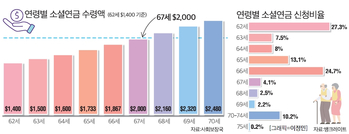

1세대 한인들이 대다수 은퇴 연령에 접근하면서 한인사회에서도 62세부터 가능한 소셜연금 신청의 적절한 시기에 대한 의견이 분분하다. 일부는 “어떻게 될지 모르는데 액수가 적더라도 빨리 혜택을 받는 게 좋다”고 하는 의견이 있지만 “시기보다는 촘촘한 준비를 통해 신청 시기를 저울질하는 노력이 필요하다는 신중론도 팽배하다. 62세부터 받을 것인지, 정년 연령인 65~67세까지 기다릴지, 아니면 70세까지 미뤄 최대 액수를 받아야 할지 생각과 접근이 다르다. 소셜연금은 청구 시점을 늦출수록 월 수령액이 증가한다. 62세부터 70세까지 매년 기다릴 때마다 수령액은 늘어난다. 그렇다면 언제가 가장 유리할까. 질병통제예방센터(CDC)에 따르면 남성의 평균 기대수명은 74.8세, 여성은 80.2세다. 이 수치를 기준으로 단순 계산하면 조기 수령이 유리해 보인다. 예를 들어 한 남성이 62세에 월 1400달러를 받기 시작해 74.8세(평균 수명)까지 산다고 가정하면, 총 수령액은 약 21만5600달러다. 65세에 월 1733달러를 받으면 평생 수령액은 약 20만4,500달러로 줄어든다. 수령 액수는 소폭 오르지만, 수령 기간이 짧아지기 때문이다. 70세에 월 2480달러를 받더라도 수령 기간이 더 짧아져 총액은 14만3800달러에 그친다.〈그래프 참조〉 일단 이 계산만 보면 62세 조기 수령이 가장 유리해 보인다. 실제로 금융업 연구 매체인 뱅크레이트(Bankrate)의 분석에 따르면 62세는 가장 소셜연금 신청이 빈번한 나이다. 조기 수령의 가장 큰 이유는 당장 생활비가 필요하기 때문이다. 국내 평균 은퇴 연령은 62세이며, 충분한 은퇴 저축이 없는 경우가 많다. 또 “언제까지 살지 모르니 빨리 받는 게 낫다”거나, “소셜연금 기금이 고갈될 수 있다”는 불안도 배경이 된다. 하지만 전문가들의 진단과 예상은 조금 다르다. 재정 전문가들은 이 같은 계산이 결정적으로 놓치고 있는 점이 있다고 지적한다. 74.8세라는 기대 수명은 출생 시를 기준으로 한 평균일 뿐, 은퇴 시점의 기대수명은 훨씬 길다. 은퇴 시기까지 생존한 남성들은 더 오래 생존할 가능성이 높다는 것이다. 사회보장국의 계산에 따르면, 2025년 초 62세가 된 남성의 평균 기대수명은 83.6세다. 즉, 추후 약 21.6년을 더 살 가능성이 높다. 여성의 경우 86.5세까지로 더 길다. 이를 기준으로 다시 계산하면 결과는 완전히 달라진다. 62세에 월 1400달러를 받아 83.6세까지 살 경우 평생 수령액은 약 36만2600달러다. 65세에 청구하면 총 38만6500달러로 늘어난다. 70세까지 기다리면 총 수령액은 약 40만4200달러로 가장 많아진다. 여성의 경우엔 62세의 기대수명은 86.5세로, 70세까지 기다릴 경우 평생 수령액은 약 49만1000달러에 달한다. 이는 62세 조기 수령 시 약 41만1600달러보다 크게 많다. 조기 수령은 빨리 혜택을 시작한다는 점을 제외하고는 사실상 더 적게 총액을 수령하는 길이 된다. 보스턴칼리지 은퇴연구센터의 갈 웨트스타인 연구원은 “평균 수명 기준으로 보면 가능한 한 늦게, 70세에 청구하는 것이 가장 유리하다”고 설명했다. 2022년 발표된 한 연구는 국내 인구 90% 이상이 70세까지 기다리는 것이 유리하다고 결론 내렸다. 예외는 중병 등으로 기대수명이 매우 짧거나, 당장 생계가 막막한 경우다. 보스턴대 경제학자 로런스 코틀리코프 교수는 “은퇴 설계는 평균이 아니라 최대 수명, 즉 100세까지 사는 상황을 가정해야 한다”며 “확률에 기대서는 안 된다”고 강조했다. 그는 “대부분의 가구가 은퇴하자마자 소셜연금을 받는데, 이는 너무 이른 선택”이라고 지적했다. 마크 정 엠제이보험 대표는 “한인들은 일단 적령기인 67세를 기준으로 권하고 개별적인 사정을 고려해 늦출 수 있는지를 살펴보는 것이 일반적”이라며 “소위 ‘장수 리스크’는 개별적인 판단인 경우가 많다. 신청 후 15년을 기준으로 계산해보고 조언하는 경우가 대부분”이라고 현실을 전했다. 최인성 기자연금 유리 평생 수령액 조기 수령 수령 액수

2025.12.22. 19:19