50년 이자, 원금의 두배…집값 두번 내는 셈

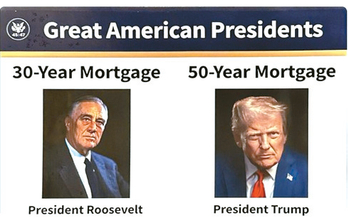

도널드 트럼프 대통령이 최근 ‘50년 모기지’ 도입을 시사하면서 논란이 커지고 있다. 이에 본지는 이를 현재 일반적인 모기지와 비교, 전문가들과 논의해 해당 정책이 과연 소비자에게 유리한 정책인지 조사했다. 트럼프는 최근 자신의 소셜미디어(SNS)인 트루스소셜에 이미지 한 장 올라왔다. 프랭클린 루스벨트 대통령 사진과 함께 “30년 모기지”, 그 옆에는 자신의 사진과 “50년 모기지”라고 써있는 이미지를 올리면서 새로운 부동산 정책 추진을 암시했다. 50년 모기지는 표면적으로는 월 페이먼트 부담을 낮춘다는 취지지만, 장기적으로 오히려 더 오랜 기간 더 많은 이자를 내게 만드는 ‘재정의 덫’이 될 수 있다고 전문가들은 지적한다. 남가주한인부동산협회의 크리스틴 신 사무국장은 “30년에서 50년으로 모기지를 늘린다고 눈에 띄게 페이먼트가 줄진 않는다”며 “터무니 없는 금액을 이자로만 내야되는 상황”이라고 말했다. 이를 자세히 살펴보면, 가주부동산중개인협회(CAR)의 지난 3분기 LA카운티 중간 주택가격은 95만4130달러로, 30% 다운페이먼트 기준 잔금을 15년 만기 6% 이율로 계산하면 총 이자는 약 34만6597달러, 총 상환액은 약 101만4488달러다. 가장 일반적인 30년 만기 대출에서는 동일한 이자율 기준 이자가 77만3673달러, 총 상환액은 144만1564달러로 이미 원금보다 이자가 많다. 이를 50년으로 확대하면, 이자는 원금의 두 배 이상으로 불어난다. 이자만 144만1595달러, 총 상환액은 210만 달러를 초과한다. 월 상환액은 30년 대출보다 약 500달러 적을 뿐이지만, 총 이자는 두 배 가까이 늘어나는 셈이다. 50년 만기 초장기 모기지의 또 다른 문제점은 이자에 허덕이다 진짜 주인은 되지 못하는 ‘무늬만 주택 소유주’가 양산될 가능성이 크다는 점이다. LA카운티 기준 15년 대출자는 10년간 약 37만6363달러를 갚으며 상당한 자산을 쌓는다. 30년 대출자는 같은 기간 10만8961달러를 상환한다. 그러나 50년 대출자는 10년을 내도 원금은 2만8901달러만 줄어든다. 실제 국내 평균 주택 보유 기간은 8년이다. 50년 모기지 대출자가 8년 후 집을 판다면, 그때까지 갚은 원금은 다운페이먼트를 제외한 66만7891달러 중 약 2만2000달러 남짓에 불과하다. 문제는 이 상황에서 직장을 잃거나 이사 등으로 주택을 처분해야 할 경우다. 초기 상환액이 너무 적기 때문에 집을 팔아도 대출을 다 갚지 못한다. 즉, 8년 동안 수만 달러의 이자를 냈지만 자산으로 남는 것은 거의 없다. 경기 침체나 지역별 집값 하락이 5%만 발생해도, 이들은 순식간에 빚이 집값보다 많은 부채형 소유자로 전락할 수 있다. 연방주택국(FHA) 승인 비영리단체인 샬롬센터의 이지락 소장은 “모기지는 페이먼트를 통해 주택을 소유하는 것이 목표다. 50년 모기지의 경우 집을 구매한다기보다 렌트·유지하는 개념일 것”이라며 “40세에 모기지를 시작하면 만기 시 90세가 되는데, 이렇게 되면 사실상 홈오너십을 위한 정책은 아니다”라고 말했다. 제도 도입 자체가 막대한 정부 개입과 보조금, 그리고 향후 대규모 구제금융의 위험을 전제로 한다는 지적도 있다. 30년 고정금리 모기지가 유지되는 이유는 연방정부의 개입 덕분이다. FHA의 모기지 보험, 대출 보증 프로그램, 농무부(USDA)의 대출 등 다양한 공적 보증이 금리를 낮추고 위험을 국가가 떠안는 구조다. 특히 모기지 시장의 핵심인 패니매·프레디맥 같은 국책 모기지 기관은 민간은행이 발급한 대출을 지속적으로 매입해 공급을 부풀리는 역할을 한다. 30년 모기지도 정부 개입이 만든 결과이며, 50년 모기지는 그 개입 강도가 훨씬 더 커질 수밖에 없다는 의미다. 전문가들은 이러한 개입이 결국 납세자에게 부담을 전가하고, 금융기관과 투자자들에게만 이익을 안기는 구조가 반복될 것이라고 경고한다. 1940년대 당시 루스벨트가 도입한 30년 모기지는 당시 경제위기 극복을 위한 대중 친화 정책이었다. 그러나 결과적으로 ‘대형 금융기관 중심의 부채경제’를 정착시켰다는 비판도 함께 받았다. 50년 모기지 또한 결국 금융·건설업계에 유리한 정책이라는 지적이 나온다. 50년 모기지 신청이 늘어나면, 은행과 주택건설사 등은 더 많은 주택을 팔아 더 많은 이자를 받을 수 있다. 트럼프 행정부의 50년 초장기 대출은 단기적으로 월 납입 부담을 낮추는 효과가 있지만, 수십 년간 쌓는 이자 비용은 폭증하고, 주택 가격은 인위적인 수요 증가로 다시 급등할 가능성이 크다. 결과적으로 총부채는 증가하고 가계의 실질적 자산 축적 속도는 더 느려진다. 전문가들은 “50년 모기지는 겉으로는 부담 완화처럼 보이지만, 실제로는 국가가 전례 없는 수준의 위험을 떠안는 정책”이라며 “결국 그 비용은 소비자들이 치르게 될 것”이라고 우려했다. 우훈식 기자집값 원금 모기지 대출자 이자율 기준 다운페이먼트 기준

2025.11.14. 0:22