최신기사

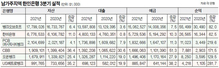

한인은행, 수익성·효율성 중국계에 뒤져

지난해 역대 최대 순이익을 기록한 한인은행들은 수익성과 효율성 면에서도 자산 규모가 비슷한 동급 은행보다는 앞선 것으로 나타났다. 그러나 자산 규모가 엇비슷한 중국계 은행에는 뒤져 아쉬움을 샀다. 본지가 남가주에 본점을 둔 한인은행 6곳과 자산 규모가 유사한 중국계 은행 5곳의 수익성과 효율성을 비교 분석한 결과, 경쟁 은행들보다 대체로 뒤지고 있는 것으로 나타났다. 이는 각 은행들이 연방예금보험공사(FDIC)에 제출한 2021년 실적 보고서(Call report)와 경영보고서(UPBR)를 바탕으로 분석한 것이다. 조사 대상은 뱅크오브호프, 한미은행, PCB(퍼시픽시티뱅크), CBB, 오픈뱅크, US메트로뱅크 등 6개 한인은행과 캐세이뱅크, 프리퍼드뱅크, RBB, 퍼스트제너럴뱅크, 에버트러스트뱅크 등 LA에 기반을 둔 중국계 은행 5곳이다 ▶수익성 한인은행 6곳의 평균 총자산순이익률(ROA)은 1.72%였다. 중국계 5곳의 1.69%보다는 3베이시스포인트(Basis Point, 1bp=0.01%포인트)가 높았다. 한인은행들의 100달러 운영 수익은 1.72달러였고 중국계 은행은 이보다 3센트 적은 1.69달러였다는 의미다. 그러나 자산 규모로 나눠서 은행별로 살펴보면 중국계 은행보다 수익성이 나은 한인은행은 2곳에 불과했다. 〈표 참조〉 자산 규모가 208억 달러가 넘는 중국계인 캐세이뱅크의 ROA는 1.55%였다. 한인은행 중 가장 자산 규모가 큰 뱅크오브호프의 경우엔 1.23%였다. 격차는 32베이시스포인트였다. 한미의 경우에도 비슷한 규모의 프리퍼드뱅크와 비교하면 5베이시스포인트가 낮았다. CBB와 오픈뱅크의 ROA는 각각 1.73%와 1.87%로 중국계 은행인 퍼스트제너럴뱅크의 2.34%보다 수익성이 떨어졌다. 한인은행 중 자산 규모가 유사한 중국계 은행들의 수익성을 앞선 은행은 PCB와 US메트로뱅크 뿐이었다. RBB가 100달러로 1.67달러의 수익을 올릴 때 PCB는 1.99달러를 벌었다. US메트로뱅크(1.85%)도 에버트러스트뱅크(1.20%)보다 65베이시스포인트가 높았다. 이는 동일한 100달러로 65센트를 더 벌었다는 걸 의미한다. ▶효율성 수치가 낮아야 좋은 게 바로 효율성이다. 이는 1달러를 벌기 위해 은행이 얼마를 지출했느냐를 보여주는 지표다. 한인은행 6곳의 효율성 평균 수치는 47.54%인데 반해서 중국계 은행은 37.16%로 나타났다. 1달러의 수익을 올리는데 한인은행들이 47.54센트를 사용할 때 중국계 은행은 10센트 이상 적은 비용을 지출했다는 뜻이다. 한인은행들의 효율성은 44.41~50.45% 수준으로 중국계 은행의 26.29~47.19%보다 높았다. 이는 중국계 은행들이 엇비슷한 자본 수준의 한인은행들보다 훨씬 효율적으로 수익을 올렸다는 사실을 말한다. 뱅크오브호프의 효율성은 50.45%로 1달러의 수익을 내기 위해 50.45센트를 지출했다. 중국계 은행인 캐세이뱅크(43.17%)와 비교하면 7센트 이상 더 지출했다. 한미은행의 경우, 1달러를 벌기 위해서 49.24센트를 썼다. 중국계인 프리퍼드뱅크는 한미은행보다 17센트 이상 적은 돈으로 1달러의 수익을 냈다. 수익성 면에서 RBB를 앞질렀던 PCB도 효율성 면에서는 떨어졌다. RBB의 효율성은 37.82%인데 PCB는 이보다 6.59%포인트 높았다. CBB와 오픈뱅크 역시 중국계 은행인 퍼스트제너럴뱅크와 비교하면 20센트 정도 더 많은 비용을 지출했다. 한인은행 6곳 모두 자산 규모가 엇비슷한 중국계 은행과 비교해서 효율성이 낮다는 점은 시급히 개선해야 할 문제점으로 지적됐다. 한 한인은행 관계자는 “US뱅크나 씨티뱅크 등 대형은행도 한인 비즈니스 고객 대상으로 영업을 강화하는 등 은행 규모와 무관하게 무한 경쟁 양상을 띠고 있다”며 “한인은행들은 중국계 은행의 장단점을 빨리 파악해서 그들과의 영업 경쟁에서 우위를 차지할 수 있는 전략을 세워야 할 때”라고 조언했다. 다른 관계자도 “고객의 비즈니스 구조를 파악하고 금융 지원 수요를 선제적으로 찾아내 제공하는 등 한 분야에 특화된 은행으로 변신하고 신성장 동력을 끊임없이 찾아내야 치열한 경쟁에서 살아남을 수 있을 것”이라고 말했다. 진성철 기자중국 한인은행 한인은행 수익성 한인은행 관계자 한인은행 6곳

2022.02.13. 17:48

한인은행들 작년 4억불 넘게 벌었다

한인은행들이 연속해서 기록적인 실적을 거두며 지난해 4분기와 연간 총순익 규모가 전년보다 2배 이상 증가하는 괄목할 만한 성장을 한 것으로 나타났다. 이는 경쟁 관계에 있는 중국계 은행들의 두 자릿수 증가율과 비교하면 훨신 나은 성적이다. 본지가 남가주에 본점을 둔 뱅크오브호프, 한미은행, PCB(퍼시픽시티뱅크), CBB, 오픈뱅크, US메트로뱅크 등 한인은행 6곳의 2021년 영업 실적을 분석한 결과, 4분기 순이익은 1억 달러를 넘어섰으며 연간 총순익은 4억 달러를 돌파했다. 총 자산 규모 역시 1년 새 27억 달러 정도 불어나면서 314억 달러로 역대 최고치를 기록했다. 〈표 참조〉 ▶순이익 2021년 10~12월까지 3개월 동안 남가주 한인은행 6곳은 2020년 4분기의 5739만 달러와 비교해 두배 이상(104.4%) 늘어난 1억1700만 달러를 벌었다. 대부분의 은행이 지난해 2~3개 분기 연속으로 최대 실적 기록을 갈아치우는 등 작년은 한인은행들에 있어서 최고의 해 가운데 하나로 자리매김할 것이라는 평가다. 이런 호실적에 힘입어 한인은행들의 총순이익은 2020년보다 무려 110.1% 증가한 4억1500만 달러를 기록했다. 2020년에는 2억 달러에 못 미친 1억9700만 달러였다. 은행 별로 살펴보면 뱅크오브호프가 지난해 1년 동안 전년 동기 대비 83.4% 증가한 2억457만 달러의 순이익을 거뒀다. 이는 한인은행 전체 순익의 절반을 차지하는 규모다. 한미은행의 경우, 2021년 총순이익 규모가 1억 달러에 육박하는 9868만 달러였다. 지난해 4분기 1068만 달러의 당기 순이익을 기록한 PCB 역시 지난 한해 동안 4000만 달러 넘게 이익을 얻었다. CBB는 2020년과 비교해서 178.6% 더 많은 총 2753만 달러, 오픈뱅크도 전년 대비 119.8% 늘어난 2886만 달러의 순이익을 거뒀다. 증가 폭으로만 보면 US메트로뱅크가 230.2%로 단연 두드러졌다. US메트로로뱅크의 2021년 총순이익은 1529만 달러로 집계됐다. 이처럼 한인은행들의 호실적에는 빠른 경제 회복 덕에 코로나19 경제 타격을 대비해서 비축해 둔 대손충당금을 순이익으로 환입하면서 순이익 증가 폭이 더 확대됐다는 해석이다. 특히 정부 지원책과 관련된 수수료 수입도 있지만 은행 순이익 실적에 실제로 도움이 됐던 것은 SBA 융자다. SBA 융자의 정부 보증 한도 확대와 더불어 월페이먼트 보조 등의 정책으로 SBA 융자 수요 폭발이 순이익 증가로 이어졌다. ▶자산·대출·예금 호실적과 정부의 직원급여보호 프로그램(PPP)과 경제피해재난대출(EIDL) 등 중기 지원책 덕에 한인은행들은 덩치도 키웠다. 지난해 말 기준으로 한인은행의 총자산 규모는 전년 대비 9.3% 증가하면서 314억 달러를 넘어섰다. 이중 57%가 뱅크오브호프(178억9000만 달러)의 자산 규모로 나타났다. 한미은행, PCB, CBB, 오픈뱅크, US메트로뱅크 등의 전년 대비 자산 증가율은 두 자릿수였다. PCB가 21억 달러 은행으로 성장했으며 CBB(18억1000만 달러)와 오픈뱅크(17억3000만 달러)가 그 뒤를 바짝 뒤쫓고 있다. US메트로뱅크는 10억 달러에 근접한 상태다. 총대출 역시 전년보다 7.5% 늘어난 244억9000만 달러였다. CBB, 오픈뱅크, US메트로뱅크 등 중소형 은행들의 전년 대비 대출 신장률은 24.6~29.5%로 20% 중후반대를 기록했다. 특히 PPP와 EIDL 등으로 은행 입장에서 이자 비용이 발생하지 않는 예금(DDA) 비중이 대폭 늘었다. 이런 이유로 은행의 예금고가 두 자릿수로 성장했다. 작년 말 총예금 규모는 전년 대비 10.2% 늘어난 266억4000만 달러였다. 한인 금융권은 “코로나19 확산이라는 불확실성이 여전히 존재하는 데다 인플레이션과 기준금리 인상 등의 경제적 변수까지 겹쳐서 올해 은행들의 경영 환경을 예측하는 것은 시기상조지만 1월까진 아직 나쁘지 않다”고 분석했다. 다만, 작년과 같은 호실적을 올해도 기대하기는 쉽지 않다고 덧붙였다. 진성철 기자중국 한인은행 기준금리 인상 한인은행 전체 한인은행 6곳

2022.01.30. 19:35

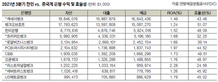

한인은행, 동급 중국계 은행보다 수익성 뒤져

한인은행들이 사상 최대 규모의 수익을 올렸지만 비슷한 규모의 중국계 은행들과 비교해 수익성과 효율성은 떨어지는 것으로 나타났다. 본지가 남가주에 본점을 둔 한인은행 6곳과 자산 규모가 비슷한 LA 기반 중국계 은행 5곳의 총자산순이익률(ROA)과 효율성을 비교·분석한 결과, 한인은행의 평균 수익성은 중국계 은행과 동일했지만 자산 규모가 비슷한 중국계 은행과 비교할 경우 수익성과 효율성 면에서 뒤지는 것으로 조사됐다. 뱅크오브호프, 한미은행, PCB(퍼시픽시티뱅크), CBB, 오픈뱅크, US메트로뱅크와 자산 규모가 비슷한 중국계 은행들인 캐세이뱅크, 프리퍼드뱅크, RBB, 퍼스트제너럴뱅크, 에버트러스트뱅크 등의 올 3분기 영업 실적을 비교했다. ▶수익성 중국계 은행 5곳의 평균 ROA는 한인은행과 같은 1.67%로 나타났다. 다만 자산 기준으로 나누어 살펴보면, 한인은행의 수익성은 동급의 중국계 은행보다 대체로 낮았다. 한인은행 중 자산 규모가 178억 달러로 가장 큰 뱅크오브호프와 198억 달러의 캐세이뱅크의 경우, 뱅크오브호프가 100달러로 1.24달러의 이익을 거둘 때 캐세이뱅크는 25센트가 더 많은 1.49달러를 벌었다. 〈표 참조〉 ROA가 1.52%인 한미은행도 중국계인 프리퍼드뱅크의 1.68%보다 0.16%포인트가 낮았다. 100달러에 대한 수익성이 16센트가 적었다는 의미다. 자산 규모가 31억 달러인 RBB의 ROA는 1.68%였다. 21억 달러인 PCB는 RBB보다 0.31%포인트 웃도는 1.97%를 기록했다. RBB가 100달러를 투입해 1.68달러를 벌 때 PCB는 2달러에 근접한 수익을 올렸다는 뜻이다. 1.7% 선의 CBB(ROA 1.73%)와 오픈뱅크(ROA 1.76%)는 2.28%의 퍼스트제너럴뱅크보다 수익성이 낮았다. US메트로뱅크는 비교 대상인 에러트러스트뱅크보다 0.50%포인트 이상 좋은 수익성을 보였다. 한인은행 6곳 중 동급의 중국계 은행보다 수익성이 나은 곳은 2개 은행뿐이었다. ▶효율성 효율성은 1달러를 벌기 위해 은행이 얼마를 지출했느냐를 보여주는 지수로 수치가 낮아야 좋다. 중국계인 케세이뱅크는 1달러의 수익을 내기 위해서 43.46센트를 지출한 반면 뱅크오브호프는 51.07센트를 썼다. 한미은행의 효율성은 49.09%로 자산 규모가 비슷한 프리퍼드뱅크의 32.25%와 비교하면 효율성이 좋지 않았다. 수익성 부문에서 RBB를 앞섰던 PCB의 경우에도 효율성은 RBB의 39.14%보다 5%포인트 이상 높았다. 이는 1달러 버는데 드는 비용 지출이 더 많았다는 의미다. CBB와 오픈뱅크 역시 중국계 퍼스트제널럴뱅크 대비 효율성이 50% 정도 낮았다. US메트로뱅크는 중국계인 에버트러스트뱅크의 효율성보다 소폭 낮았다. 한인은행 6곳 모두 자산 규모가 엇비슷한 중국계 은행보다 효율성이 낮아 개선해야될 문제점으로 지적됐다. 한 한인은행 관계자는 “한인은행과 중국계 은행간 직원의 이동도 많아지면서 서로의 장단점을 더 쉽게 파악하고 경쟁 관계는 더 치열해질 전망”이라며 “특히 한인은행의 SBA인력이 중국계 은행으로 대거 옮기면서 한인은행의 주요 수입원인 SBA 대출 여건도 녹록하지 않은 상황”이라고 말했다. 한인은행들이 역대 최대의 순이익을 내면서 수익성이 대폭 향상했지만, 중국계 은행도 역시 비슷한 상황으로 한인은행들이 긴장의 끈을 놓지 말고 향후 신성장 동력을 모색해야 할 때라는 진단이다. 진성철 기자중국 한인은행 한인은행 동급 한인은행 관계자 한인은행 6곳

2021.11.16. 21:45

한인은행 순익 규모 지난해 두배로 급증

남가주 한인은행들이 어닝 서프라이즈를 기록한 가운데 순이익 규모가 1억1000만 달러를 돌파했다. 특히 자산규모도 상반기에 300억 달러를 돌파한지 3개월 만에 10억 달러 이상 늘려 310억 달러를 넘겼다. 본지가 남가주에 본점을 둔 한인은행 6곳의 3분기 실적 보고서를 분석한 결과, 뱅크오브호프, 한미은행, PCB(퍼시픽시티뱅크), CBB, 오픈뱅크, US메트로뱅크의 순이익 규모는 지난해의 2배 가까이 늘었다. 역대 최대 규모다. 이런 호실적과 늘어난 대출 및 예금고 덕에 총자산 규모도 두 자릿수의 증가율을 기록하는 외형적인 성장을 이뤘다. ▶순이익 올 7·8·9월 남가주 한인은행 6곳의 당기 순이익은 1억1344만 달러다. 〈표 참조〉 지난 2분기 연속 1억 달러를 넘긴 것이다. 지난 2분기의 1억266만 달러보다도 1000만 달러가 더 많다. 또 지난해의 5789만 달러보다 무려 96%가 급증한 것이다. 대부분의 한인은행들이 2분기 연속 역대 최대 수준의 분기 실적을 거뒀다. 은행별로 살펴보면, 뱅크오브호프가 나머지 다른 전체 순이익의 절반에 가까운 49%를 벌어들였다. 뱅크오브호프의 3분기 순이익은 지난해보다 82%가 급증한 5550만 달러였다. 대형은행 2곳을 제외한 은행들의 순이익 증가율은 세 자릿수로 나타났다. US메트로뱅크(422만 달러)의 전년 대비 순이익 증가율은 282%로 가장 두드러졌다. PCB의 경우, 지난해 같은 기간보다 220%가 늘면서 순이익 규모가 처음으로 1000만 달러를 넘어섰다. 이외 CBB(172%)와 오픈뱅크(130%)도 세 자릿수 당기 순이익 신장세를 기록했다. ▶자산·대출·예금 한인은행 6곳의 자산 규모가 313억 달러에 근접했다. 지난 1분기의 294억4000만 달러와 비교하면, 6개월 만에 자산이 약 18억 달러가 늘어난 셈이다. 자산이 가장 큰 폭으로 불어난 은행은 CBB다. 하와이 한인은행 오나하퍼시픽뱅크의 인수를 마무리 지으면서 자산이 지난해보다 36% 증가했다. 자산 규모가 19억 달러를 넘어서면서 자산 규모 4위를 확고히 다졌다. 12개월 만에 10억 달러 넘게 자산이 증가한 뱅크오브호프(178억 달러)는 180억 달러 고지를 향해 달리고 있다. 자산 규모가 68억 달러에 근접한 한미은행 역시 순항 중이다. US메트로뱅크는 자산 규모가 10억 달러 턱밑까지 닿았다. 한인은행들의 예금고도 순탄하게 느는 추세다. 작년보다 12% 많은 226억7000만 달러로 집계됐다. 한미은행, PCB, CBB, 오픈뱅크, US메트로뱅크 등의 예금고는 지난해 3분기 보다 두 자릿수의 증가율을 보였다. 그중에서도 지난해보다 1.5배 성장한 CBB가 단연 눈에 띄었다. 오픈뱅크의 예금고도 15억 달러에 육박했다. 그러나 대출 성장세는 코로나19 팬데믹 영향으로 다른 지표보다 뒤처졌다. 한인은행들의 3분기 기준 총대출 규모는 235억5000만 달러가 넘었다. 하지만, 전년 대비 증가율은 6%에 못 미쳤다. CBB, 오픈뱅크, US메트로뱅크 3곳의 대출 신장세가 두 자릿수였다. 한인 금융권은 “올 3분기까지 정부 보조 프로그램들이 유지된 덕에 은행들이 최대 실적을 거둘 수 있었다”며 “이런 추세는 4분기에도 지속할 것”이라고 내다봤다. 다만, 2022년 1분기부터는 신규 대출 창출의 어려움이 예상돼 향후 실적을 낙관하기는 쉽지 않은 상황이라 은행들이 새로운 시장 개척이나 영업망 확대를 모색할 것으로 전망된다. 진성철 기자한인은행 순익 남가주 한인은행들 하와이 한인은행 한인은행 6곳

2021.10.31. 18:34