최신기사

[세법 상식] OBBB 법안 과세

세법에서 카지노 소득 등 도박과 관련된 소득은 언제나 주요 과세 대상이었습니다. 그리고 이들에 대한 손실 처리에 대해서는 납세자와 세무 전문가 사이에서 오랫동안 논란의 여지가 있기도 했습니다. 최근 제정된 ‘OBBB 법안(하나의 크고 아름다운 법안)은 이 문제에 근본적인 변화를 가져올 것으로 예상하며, 납세자와 도박 산업 모두에 중요한 의미를 지닐 것으로 보입니다. 기존 연방 세법에서는 카지노, 슬롯머신, 포커, 스포츠 베팅, 복권, 경마 등 도박으로 얻은 모든 수입은 과세 대상이며, 소득세 신고 시 ‘Other Income’(Form 1040, Schedule 1, Line 8)에 기재해야 합니다. 동시에 도박으로 인한 손실은 그 소득 한도 내에서 100% 공제가 허용되었습니다. 일례로 납세자가 10만 달러를 따고 10만 달러를 잃었다면, 과세 소득은 0으로 계산되었고, 납세자가 10만 달러를 따고 7만 달러를 잃었다면, 최종 과세 소득은 3만 달러였습니다. 이 방식은 실제 순이익만을 과세하는 합리적 구조였습니다. 단, 손실 공제를 받으려면 반드시 Schedule A의 항목별 공제(itemized deduction)를 선택해야 하고, 표준공제(Standard Deduction)를 적용하는 납세자는 손실 공제를 받을 수 없습니다. 프로페셔널 갬블러의 경우, 사업적 성격을 인정받아 숙박·교통·참가비 등 부수비용까지 포함하여 손실 공제를 청구할 수 있었고, 이는 사업경비 성격으로서 사실상 실제 순손익 과세 원칙이 지켜졌습니다. 그런데 새로 제정된 OBBB 법안은 이 구도를 크게 바꿨습니다. 새 법안에 따르면 2026년 1월 1일부터 도박 손실에 따른 공제는 도박 소득의 90%까지만 인정됩니다. 일례로 10만 달러 수익과 10만 달러 손실의 사례에서, 앞으로는 손실이 9만 달러까지만 공제되어 1만 달러가 과세 소득으로 남게 됩니다. 실제로는 한 푼도 벌지 않았거나 오히려 손해가 컸어도, 세법상으로는 환상 소득(phantom income)이 발생하는 것입니다. 환상 소득이란 실제로는 손해를 보거나 사실상 이익이 없는데도 불구하고 과세 소득으로 잡히는 경우를 말합니다. 예컨대, 수입과 손실이 같아 실질적으로 제로가 되어야 하는 경우인데도 과세 대상 소득이 생기게 되는 현상입니다 프로 갬블러 역시 예외가 없습니다. 그동안 전액 공제되던 사업 경비까지 포함한 손실이 이제는 한도 제한을 받게 되면서, 세금 부담은 취미 수준의 납세자보다 더 많이 늘어날 수 있습니다. 즉 전문 도박자는 거래 관련 비용(교통비,숙박비, 입장료 등)도 포함해 예전에는 손실로 함께 공제할 수 있었으나, 이제는 이 또한 90% 한도 내에서만 공제 가능합니다. 연방 정부는 이번 개편으로 약 10년간 11억 달러의 추가 세수를 확보할 것으로 예상합니다. 이번 변화는 단순히 규정이 바뀐 차원을 넘어 납세자 전략에 근본적인 수정이 필요함을 의미하기도 합니다. 도박 수입과 손실 증빙을 위한 카지노 발급 기록, 개인 장부, 은행 거래 내역 등을 꼼꼼히 보관해야 합니다. 국세청이 카지노 소득과 손실 증빙을 요구할 수 있기 때문에 카지노 발급 내역(W-2G, 1099, player’s card 기록)과 자기 기록(날짜, 장소, 게임 종류, 금액) 등을 보관해 둘 필요가 있습니다. 손실 공제를 활용할 때는 반드시 항목별 공제를 선택해야 하며, 표준공제보다 세금상 유리한지 비교해서 결정하면 됩니다. 카지노 수입 등 도박 소득 비중이 크다면 환상 소득으로 인한 세금 부담을 줄이기 위해 합법적 절세 수단인 은퇴연금 계좌 활용, 주식 등 투자 자산의 손실 실현 등을 병행할 필요가 있습니다. ▶문의: (213)382-3400 윤주호 / CPA세법 상식 법안 과세 과세 소득 손실 공제 카지노 소득

2025.09.10. 17:57

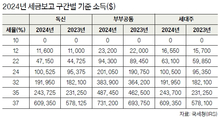

내년 과세 소득기준 상향…독신 22% 구간 2000불 이상↑

최근 고물가 및 임금상승을 반영하기 위해 2024년 과세 소득과 표준공제가 상향됐다. 국세청(IRS)은 지난 9일 2024년 과세 소득 및 표준공제를 발표했다. IRS는 매년 물가 인상분을 반영해서 소득세율 구간의 기준 소득과 표준공제액을 인상한다. 다만 전년보다 인플레이션이 둔화하면서 인상 폭도 2023년보다 낮았다. IRS가 발표한 자료에 따르면 독신 보고자의 세율 10%의 과세 소득은 2023년의 0달러~1만1000달러에서 600달러 늘어난 0달러~1만1600달러로 올랐다. 〈표 참조〉 올해 인상 폭인 725달러와 비교하면 125달러 더 적다. 부부 공동 보고자의 22% 세율구간 기준 소득도 8만9450달러 초과~19만750달러에서 9만4300달러 초과~20만1050달러로 4850달러로 증액됐다. 올해보다 4850달러 더 늘어났다. 세율 구간 중 액수가 가장 큰 폭으로 증가한 구간은 개인 소득 최고 세율인 37%다. 부부공동 보고자의 경우, 전년 대비 3만7450달러나 증가한 73만1200달러나 됐다. 독신 보고자의 37% 세율 구간의 기준 소득 역시 기존의 57만8125달러에서 3만1225달러가 더 많은 60만9350달러 초과로 대폭 인상됐다. 특히 다수의 납세자가 활용하는 표준공제액도 많이 증가한다. 독신의 경우 올해 1만3850달러에서 내년에는 1만4600달러로 750달러 증액됐다. 부부공동 보고자는 올해보다 1500달러 더 많은 2만9200달러가 2024년 표준공제액이 된다. 우훈식 기자 [email protected]소득기준 내년 내년 과세 과세 소득 물가 인상분

2023.11.12. 17:55

[시니어 세금 주의할 점] 소셜연금도 부수입 합산 땐 85%까지 과세

고물가가 지속하면서 은퇴를 한 시니어의 삶도 퍽퍽해졌다. 일부는 부업을 뛰어야 할 정도다. 한인 시니어 중에서는 소셜연금에다 부수입이 있으니 세금 부담이 느는 경우도 있다고 한다. 그런데 일부는 소셜연금이 과세 소득이라고 생각하지 않는 데다 부수입까지 합친 소득이 일정액을 넘으면 소득의 최대 85%까지 과세 소득으로 잡힐 수 있다는 걸 모르는 경우가 허다하다는 게 세무 전문가들의 설명이다. 한 공인회계사(CPA)는 “소셜연금과 기타 수입 등 총소득이 4만 달러로 조정총소득(AGI)이 3만4000달러는 넘지 않아서 다행히 소셜연금의 50% 정도가 과세 소득으로 잡혔다는 걸 이해시키는데 꽤 오랜 시간을 썼다”고 말했다. 또 다른 CPA 역시 “은퇴한 고객 한명이 왜 이리 세금을 많이 내야 하냐며 불만을 터뜨렸다”며 “지난해 카지노에서 딴 도박 소득도 보고 대상인 데다 소셜연금 소득에다 합산하니 세금이 증가한 것이라고 설명했지만, 딴 돈을 다 썼는데 왜 소득이냐고 반문했다”고 설명했다. 세무 전문가들은 “소셜연금은 정부에서 받은 연금의 절반(50%)과 기타 수입을 합친 금액이 일정 수준을 넘게 되면 연금의 최대 85%까지 과세 소득이 될 수 있다”고 주의를 당부했다. 특히, 천장을 뚫은 인플레이션으로 생활비조정분(COLA)의 대폭 인상돼 소셜연금도 5.9% 늘었다. 소셜연금 인상과 기타 소득으로 인해서 세율 구간(tax brackets)이 바뀌면 내야 하는 세금이 전년보다 늘 수 있다는 설명이다. 경제전문매체 CNBC는 “지난해와 올해 소셜연금이 큰 폭으로 인상돼 시니어의 57%가 과세에 대해 걱정을 하고 있다”고 최근 보도했다. 일례로 지난해 소셜연금을 받은 시니어의 경우 과세 소득이 개인 2만5000달러, 부부 공동 3만2000달러를 넘으면 세금을 내야 한다. 즉, 소득이 개인 2만5000달러~3만4000달러, 부부 3만2000달러~4만4000달러면 소셜연금의 50%가 과세 소득이 되는 셈이다. 특히, 개인 3만4000달러, 부부 4만4000달러가 넘으면 소셜연금의 85%가 과세 소득이 된다. 주의해야 할 점은 과세 소득 비중이 그렇다는 것이지 소득세율이 올라간다는 건 아니라는 것이다. 소득 수준과 세율 구간에 따라 소득은 1만 달러 늘었는데 더 부담해야 하는 세금은 그보다 훨씬 적을 수 있기 때문이다. 남가주한인공인회계사협회 회장인 전석호 공인회계사(CPA)는 “소셜연금의 50%와 기타 소득의 합이 부부의 경우 3만2000달러를 넘으면 반드시 전문가와 상의해 과세 여부를 확인할 필요가 있다”고 전했다. 한편, 은퇴를 전후해 절세 전략을 세운다면 과세 소득을 줄일 수 있어 세금을 내지 않거나 줄일 수 있다. 대표적으로 72세 이상 은퇴 플랜 가입자의 경우 최소의무인출규정(RMD) 인출금의 경우 매년 12월 31일까지 자선단체에 기부하면 수익금이 과세 소득으로 계산되는 것을 피할 수 있다. 이 전략은 IRA에서 필요하지 않은 돈을 빼야 하는 사람에게 좋은 전략으로 최대 10만 달러까지 기부할 수 있다. 자영업자나 긱(Gig) 비즈니스의 경우 IRA 입금이나 의료 보험 납부금도 비즈니스 지출로 공제받을 수 있다. 또한, 자재 구매, 재택근무 비용, 웹사이트 운영 비용 등도 공제 대상이다. 양재영 기자 [email protected]시니어 세금 주의할 점 연금 부수입 소셜 소득 과세 소득 소셜 인상

2023.04.10. 19:48

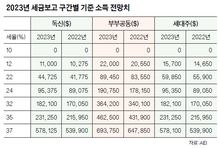

고물가에 내년 과세 소득기준 대폭 상향

고물가로 인해서 내년 소셜연금이 8.7% 인상될 것으로 보이는 가운데 2023년 과세 소득과 표준공제도 대폭 오를 전망이다. 매년 사회보장국(SSA)이 인플레이션을 고려해 생활물가조정분(COLA)을 조정하는 것과 같이 국세청(IRS)도 물가 인상분을 반영해서 소득세율 구간의 기준 소득과 표준공제액을 인상한다. 올해는 물가 상승률이 40년래 최고 수준을 기록하면서 내년 과세 소득, 표준공제액, 개인은퇴계좌(IRA) 연간 적립 한도가 크게 상향될 것으로 보인다. 올해 모든 세율 구간의 과세 소득 기준이 3% 정도 상승한 것과 비교하면 내년에는 4%포인트 이상 오를 것이라는 세무 전문가들의 분석이다. 공공정책을 연구하는 싱크탱크 ‘미국기업연구소(AEI)’가 올해 물가 상승률을 분석한 결과, 내년 과세 소득은 올해보다 약 7% 더 상향된다. 이에 따르면, 독신 보고자의 세율 10%의 과세 소득은 2022년의 0달러~1만275달러에서 725달러 늘어난 0달러~1만1100달러로 오른다. 〈표 참조〉 올해 인상 폭인 325달러와 비교하면 무려 400달러나 더 많다. 부부 공동 보고자의 22% 세율구간 기준 소득도 8만3550달러 초과~17만8150달러에서 8만9450달러 초과~19만750달러로 5900달러가 증액된다. 올해 인상분인 5400달러보다 500달러가 더 늘어나는 셈이다. 세율 구간 중 액수가 가장 큰 폭으로 증가한 구간은 개인 소득 최고 세율인 37%다. 부부공동 보고자의 경우, 전년 대비 4만5900달러나 증가한 69만3750달러가 과세 소득 기준이 된다. 독신 보고자의 2022년 과세 소득은 53만9900달러에서 3만8225달러가 더 많은 57만8125달러 초과가 될 것으로 AEI는 봤다. 또 연구소는 IRA의 2023년 적립 한도를 올해 6000달러에서 500달러(8%) 더 증가한 6500달러로 예상했다. 특히 다수의 납세자가 활용하는 표준공제액도 많이 증가할 것으로 보인다. 독신의 경우 올해 1만2950달러에서 내년에는 1만3850달러로 900달러 증가가 예측됐다. 부부공동 보고자는 올해보다 1800달러 더 많은 2만7700달러가 2023년 표준공제액이 될 전망이다. 한편, 시니어 권익 옹호 단체 ‘시니어시티즌리그(SCL)’는 최근 사회보장연금 수혜자의 2023년도 COLA 인상률을 8.7%로 내다봤다. 월평균 1656달러를 받는 수혜자는 내년 월 수령액이 올해보다 144.1달러 증가한 1800달러가 될 것으로 보인다. 진성철 기자연금 소득기준 내년 과세 과세 소득 소득세율 구간

2022.09.20. 21:17

35년 일하고 70세부터 받으면 월 최고3895불

최고액 100명 중 9명 꼴 35년 최고소득으로 계산 평균 수령액 월 1544불 사회보장 연금 수령자 100명 중 불과 9명만이 최대 수령액을 받고 있는 것으로 나타났다. 미국은퇴자협회(AARP)에 따르면, 2021년 월 최대 사회보장연금 수령액수는 3895달러다. 은퇴자에겐 적잖은 금액이다. 그러나 은퇴자들이 받는 평균 수령액은 이의 40%에도 못 미치는 1544달러다. 그 이유는 최대 연금을 받을 수 있는 근로 기간 및 급여와 연금 수령 연령 등의 조건을 충족하지 못해서다. 재정 전문가들은 은퇴자들이 사회보장 연금 시스템에 대한 이해 부족으로 혜택을 극대화하지 못하고 있다고 분석했다. ▶수령 자격 직장인의 경우 급여에서 6.2%를 사회보장세로 납부하고 고용주 역시 6.2%를 낸다. 자영업자의 경우엔 12.4% 전부를 부담하게 된다. 사회보장연금 수혜자격은 우선 근로 크레딧이 40크레딧 이상이어야 한다. 1년에 최대 4크레딧을 받을 수 있기 때문에 10년 이상 일해야 받을 수 있는 셈이다. 다만, 1크레딧을 받기 위한 최소 소득(2021년 기준)은 1470달러다. 4크레딧에 필요한 최소 연 소득은 5880달러다. 1년에 5880달러 이상을 벌면 사회보장 연금에 필요한 크레딧 4개를 얻을 수 있다는 말이다. ▶연금 산정 요소 수령자의 사회보장 연금 규모는 소득과 근로 기간을 기준으로 정해진다. 연금 산출 기준이 되는 소득은 35년 동안의 최고 과세 소득이다. 즉, 40년 간 일하고 사회보장세를 납부했을 때, 그 기간에 소득이 가장 높았던 35년의 소득을 기준으로 사회보장 연금 지급분이 결정된다는 것이다. 자세히 살펴보면, 정부는 재평가 평균소득월액(AIME)을 기준으로 월 수령액을 산출한다. AIME는 가입자의 산정대상연도의 소득총액을 합산한 뒤 산정대상연수의 총 월수로 나눈 금액이며 이 기간의 물가상승분도 반영된다. 물가상승분이 반영된 35년 간의 월평균 소득으로 보면 이해가 쉽다. 근로 기간이 30년이었다면 부족한 5년은 0으로 계산돼 수령 금액이 줄어들게 된다. 결국 35년은 일해야 최대 수령액을 받을 수 있는 기본 조건을 갖추게 된다. 사회보장세의 과세 소득 한도는 매년 달라진다. 올해 2021년을 기준으로 14만2800달러다. 연 소득 15만 달러라 해도 14만2800달러를 기준으로 해서 사회보장세가 부과된다. ▶만기 은퇴연령 만기 은퇴연령(Full Retirement Age)은 사회보장 연금을 100% 수령할 수 있는 은퇴 연령을 가리킨다. 원래 65세가 기준이었지만 사회보장 연금 고갈 등의 문제로 지급 시기가 점차 늦어지는 추세다. 1943~1954년생의 경우엔 66세지만 1955년생은 66년 2개월, 1956년생이 66년 4개월, 1957년생은 66년 6개월 등으로 점차 늦어진다. 1960년생 이후의 만기 은퇴 연령은 만 67세로 1년이나 늦춰졌다. ▶연금 최대 받는 법 연금 산정 요소를 고려할 때 최대 연금을 받는 방법은 14만2800달러(2021년 기준)의 과세 소득을 35년 간 유지하고 연금 수령은 70세에 받는 것이다. ▶소득세 유의 월 3895달러의 사회보장 연금을 받는 은퇴자의 연간 소득은 4만6740달러다. 이 소득 역시 과세 대상이라는 점은 유의해야 한다. 독신의 경우 연간 총소득이 2만5000~3만4000달러, 부부 공동의 경우, 3만2000~4만4000달러 사이라면 연금의 50%까지 과세 소득이 된다. 독신과 부부공동 보고의 연 총소득이 각각 3만4000달러와 4만4000달러를 넘는 금액에 대해서는 85%가 소득세 부과 대상이 된다. 진성철 기자연금 사회보장 1544불사회보장 수령자 과세 소득 재평가 평균소득월액

2021.10.24. 13:13