최신기사

퀸즈 시니어센터 방문한 호컬 “주거비 부담 완화할 것”

캐시 호컬 뉴욕주지사(가운데)는 9일 퀸즈의 한 시니어 센터를 방문해 지역 주민들을 만나고, 주거비 부담 완화 정책을 실현하겠다고 약속했다. 그는 “시니어 주택을 더 많이 지어 선택권을 늘리고 싶고, 보편적 보육을 제공해 주민들의 부담을 줄이도록 최선을 다하겠다”고 밝혔다. 또 요양원과 의료 시설에 7억5000만 달러를 계속 투자하겠다고 약속했다. [뉴욕주지사실]시니어센터 주거비 퀸즈 시니어센터 주거비 부담 시니어 주택

2026.04.09. 21:19

내년 주거비 부담 줄어든다…LA 월 5389불로 1.34% 감소

2026년 새해에는 주택 시장이 2025년의 변동성을 지나 점진적인 회복 국면에 들어서면서, LA를 비롯한 다수의 전국 메트로 지역에서 주거비가 감소할 것으로 전망됐다. 부동산 전문매체 리얼터닷컴이 최근 국내 50대 대도시를 대상으로 2025년과 2026년의 월별 원금·이자 상환액을 비교한 결과, LA의 내년 예상 주택 비용은 월 5389달러로 올해 대비 1.34% 감소할 것으로 예측됐다. 다른 남가주 지역들도 비슷한 양상을 보일 것으로 전망된다. 리버사이드 지역은 내년 주거비가 3080달러로 올해 대비 부담이 1.63% 감소, 샌디에이고는 월 4777달러로 2.4% 감소할 것으로 예상됐다. 2025년 월 상환액은 평균 모기지 금리 6.6%, 해당 지역의 중간 주택 거래가격, 15% 다운페이먼트를 가정해 산출했다. 2026년 상환액은 각 지역의 예상 주택 가격 상승률을 반영한 매매가에 6.3% 모기지 금리와 동일한 15% 다운페이먼트를 적용해 계산했다. 특히 국내 주요 주택 시장의 절반 이상인 31개 대도시에서 2026년 주거비 부담이 완화될 것으로 나타났다. 주택 가격 상승률이 3% 이하로 예상되는 해당 시장에서는 금리 하락 효과가 더 크게 작용해 월 주거비 부담이 줄어들 것이라는 설명이다. 노스캐롤라이나 랄리는 월 2271달러로 6.67% 줄어 감소 폭이 가장 컸다. 북가주 새크라멘토(2958달러)도 이와 비슷하게 6.28% 내릴 것으로 예상된다. 반면 나머지 19개 대도시에서는 월 주거비가 상승할 것으로 예상됐다. 뉴욕은 월 3692달러로 1.96% 상승, 피츠버그와 볼티모어는 각각 상승 폭이 2.44%, 4.96%에 달할 전망이다. 리얼터닷컴은 이들 지역에선 주택 가격 상승폭이 금리 하락 효과를 앞질러 부담이 더 늘어날 것으로 보인다고 설명했다. 한편 가주는 금리 하락 효과로 부담은 소폭 줄어들겠지만, 여전히 전국에서도 손꼽히는 고비용 주택 시장인 것으로 나타났다. 절대 금액 기준으로 보면, 전국에서 주거비 부담이 가장 큰 도시는 북가주 샌호세로, 2026년 월 상환액은 무려 8322달러에 달할 전망이다. 다만 이는 올해 대비 2.4% 낮은 수치다. 샌호세의 중간 주택 가격은 2026년 158만 달러로 예상된다. 인접한 샌프란시스코 역시 2026년에는 월 주거비가 5.5% 개선될 것으로 보이지만, 평균 월 상환액은 5883달러로 전국에서 두 번째로 높았다. 내년 샌프란시스코의 중간 주택 가격은 118만 달러로 예측된다. 이어 3위는 주거비가 월 5389달러로 전망된 LA가 차지했다. 우훈식 기자주거비 내년 내년 주거비 주거비 부담 내년 예상

2025.12.14. 18:00

"주거비, 소득 25% 넘지 않아야 안전"

1분기 집값과 주택 구입 가능성은 작년보다는 소폭 개선됐다고는 하나 여전히 임금 근로자들에게 주택 구입은 그리 쉽지 않아 보인다. 부동산 데이터 사이트 아톰(ATTOM)의 1분기 보고서에 따르면 미 전국 집값의 97.8%가 임금 근로자가 감당하기 힘든 것으로 나타났다. 이는 지난해 4분기 99% 수준보다는 하락한 것이지만 2021년 1분기 대비 10배 이상 상승한 수치다. 또 하버드대학의 최근 보고서에서도 정부가 65세 이상 시니어를 위한 저렴한 주택 공급을 늘리지 않는다면 향후 10년간 시니어들의 주거비 부담으로 힘들어질 것이라고 발표한 바 있다. 최근 내집 장만을 위해 얼마나 필요한지, 현 부동산 시장에서 주택 구입 시 고려사항을 알아봤다. ▶현황 지난 3월 말 아톰이 발표한 올해 1분기 미국 주택 구입 가능성 보고서(U.S. Home Affordability Report)에 따르면 미 전국 근로자들의 주택 소유는 지난해에 이어 어려운 것으로 나타났다. 올해 1분기 주택 중간값을 놓고 봤을 때 전국 평균 임금을 받는 근로자가 주택을 소유하려면 소득의 32.3%를 지불해야 하는 것으로 집계됐다. 이는 지난해 말 35% 수준보다는 조금 떨어졌다고는 하지만 여전히 높은 수준이다. 이에 대해 보고서는 "대출 기관의 일반적인 대출 기준인 소득대비 융자 비율인 28% 가이드라인을 적용했을 때 조사 지역인 전국 590개 카운티 중 72%에서 주거비로 임금의 28% 이상을 지불해야 주택을 소유할 수 있는 것으로 나타났다"며 "전년 대비 전국 평균 임금은 3% 포인트 상승했지만 임금 상승률이 집값을 감당하기엔 충분치 않다"고 설명했다. 또 이 보고서에 따르면 1분기 전국 주택 소유자가 모기지 대출 상환금 및 주택 보험료, 재산세 등 주거비로 월평균 1930달러를 지불한 것으로 집계됐는데 이는 지난해 사상 처음 2000달러를 넘어선 3분기 2053달러보다는 하락한 수치다. 그러나 전국저소득층주택연합(NLIHC)은 소득의 30% 이상을 모기지를 비롯해 보험금, 재산세 등 주거비에 지출하는 가구를 하우스 푸어(house poor)로 간주했는데 1930달러를 1년치로 계산하면 전국 연 평균 소득 7만1708달러의 32.3%에 해당하는 수치다. ▶시니어 현황 지난해 말 하버드대학이 발표한 미국 시니어 주거 현황 보고서 (Housing America's Older Adults 2023)에 따르면 렌트비와 모기지 상환 등 주거비로 소득의 30% 이상을 지출하는 시니어 수가 사상 최고치를 기록한 것으로 나타났다. 보고서에 따르면 시니어 인구가 2012년 4300만명에서 2022년 5800만명을 기록해 10년 새 34%나 증가했다. 특히 80세 이상 고령 인구가 가파르게 늘고 있는데 2040년에는 80세 이상 가구 수가 1700만에 이를 전망이다. 시니어들의 주거비 부담이 몇 년 새 큰 폭으로 증가한 것은 소득은 동일한데 지난 몇 년 간 금리 상승, 렌트비 상승 등으로 주거비가 큰 폭 상승했기 때문. 통계에 의하면 소득의 30% 이상을 주거비로 지출하는 시니어는 2016년 970만명이었던데 비해 2021년엔 1100만명으로 크게 증가했다. 특히 시니어 세입자들 중 56%, 약 전국 400만 가구가 소득의 30% 이상을 렌트비로 지출하고 있는 것으로 나타났다. 시니어 홈오너의 경우 26%가 소득의 30%를 대출금 상환에 지출하고 있다. 또 지난해 65~79세 홈오너 40%가 모기지 대출금을 상환 중인 것으로 집계됐다. 80세 이상 주택 소유자도 전체 주택 소유자의 30% 이상을 차지했다. ▶집 구입시 고려사항 부동산 전문가들은 "모기지 대출 상환금, 보험료, HOA관리비 등 주거비에 소요되는 월 페이먼트가 급여의 25%를 넘지 않는 게 안전하다"며 "만약 주거비로 2000달러를 지출해야 한다면 세후 월 소득이 8000달러, 연간 9만6000달러는 돼야 한다"고 설명한다. 즉 소득 대비 무리해서 주택을 구입하는 것은 가계 경제에 큰 부담이 될뿐만 아니라 삶의 질을 급격하게 하락시킬 수 있다. 그래서 부동산 전문가들은 "현 부동산 시장에서 주택 구입을 하려면 일단 기대치를 재설정해야 하는 것이 중요하다"고 조언한다. 만약 3~4베드룸을 계획했다면 방 갯수를 줄이거나 뒷마당을 포기하고 콘도나 타운하우스를 고려할 수 있다. 또 특정 지역을 고집하기보다는 검색 범위를 넓혀 선택의 폭을 넓히는 것도 방법. 그렇다고 너무 실망할 필요는 없다. 부동산 전문가들은 "올해 첫집 장만을 한 이들뿐 아니라 최근 산 집에서 평생 살 가능성은 그리 크지 않기 때문에 구입할 집에 너무 큰 기대를 할 필요가 없다"며 "또 이후 리모델링을 통해 주택을 업그레이드할 수도 있다"고 말한다. 만약 주택 구입을 위해 현재 자금이 부족하다면 일단 기다려보는 것도 방법. 부동산 전문가들은 "요즘 같은 부동산 시장에서는 주택 구입보다는 조금 기다려보는 것도 현명한 선택일 수 있다"며 "그동안 다운페이먼트를 마련하기 위해 저축 계획을 꼼꼼하게 세우는 것이 무엇보다 중요하다"고 조언했다. 이주현 객원기자주거비 소득 주거비 부담 주택 구입 소득대비 융자

2024.06.05. 18:52

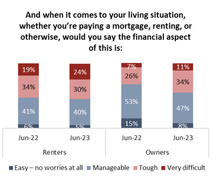

절반 국민, 기준금리 인상에 주거비 부담 고통

기준금리가 올라가면 각 가계의 재정상태가 악화되고 있는데, 작년보다 올해, 올해 보다 내년 더 악화될 것이라는 걱정이 크다. 비영리설문조사기관인 앵거스리드연구소(Angus Reid Institute)에 5일 발표한 최신 설문조사에서 렌트임차인 54%와 모기지 대출자 45%가 이미 매일 월세를 내거나 모기지 갚는데 고통스럽다고 대답했다. 전체적으로 모든 것을 감안해 재정문제가 작년에 비해 나아졌는지 악화됐는 지에 대한 질문에 46%가 악화됐다고 대답해 2010년 이후 가장 높았다. 작년과 같다고 해답한 비율은 39%로 2010년 이후 최저 수준이었다. 나아졌다는 대답은 14%로 나왔다. 1년 후에는 어떨 것이냐는 질문에 지금과 같을 것이라는 대답이 41%, 악화될 것이라는 대답이 32%, 그리고 나아질 것이라는 대답은 19%로 각각 나왔다. 특히 매달 렌트비나 모기지를 갚는데 매우 힘들다고 대답한 비율이 작년에 19%였는데, 올해는 24%로 올랐다. 모기지로 주택을 산 자가 보유자 모기지를 관리하기에 힘들다고 대답이 중 34%에서 45%로 올랐다. 여러 문제들 중에 가장 개인적으로 걱정되는 것은 무엇이냐는 질문에 생활비/인플레이션이 62%로 가장 높았고, 이어 의료건강 47%, 주거 여유도 30% 등으로 나왔다. 이번 조사는 5월 30일부터 6월 2일까지 2808명의 성인을 대상으로 실시됐고, 표준오차는 +/- 2% 포인트이다. 표영태 기자주거비 절반 기준금리 인상 절반 국민 주거비 부담

2023.06.05. 14:17