LA서 중간소득이 살 수 있는 집 0.5% 불과

뱅크레이트 전국 도시 조사

마이애미는 0.4%로 최악

20% "평생 집 못 살 수도"

마이애미는 0.4%로 최악

20% "평생 집 못 살 수도"

LA카운티의 교외지역의 주택가. LA에서 매물로 나온 주택 가운데 중간소득 가구가 살 수 있는 것은 0.5%에 불과하다.

뱅크레이트의 이번 조사는 도시마다 중간소득 가구가 살 수 있는 매물의 비중이 얼마인지 분석하고 집값과 소득 격차를 비교해 주택난의 현실을 확인하는 데 포커스를 맞췄다.

현재 전국적으로 시장에 나온 매물의 4채 중 3채는 중간소득으로 살 수 있는 가격을 넘어섰다. 이 수치는 주택의 구매력 균형으로 볼 때 역사적 저점까지 떨어진 것이다.

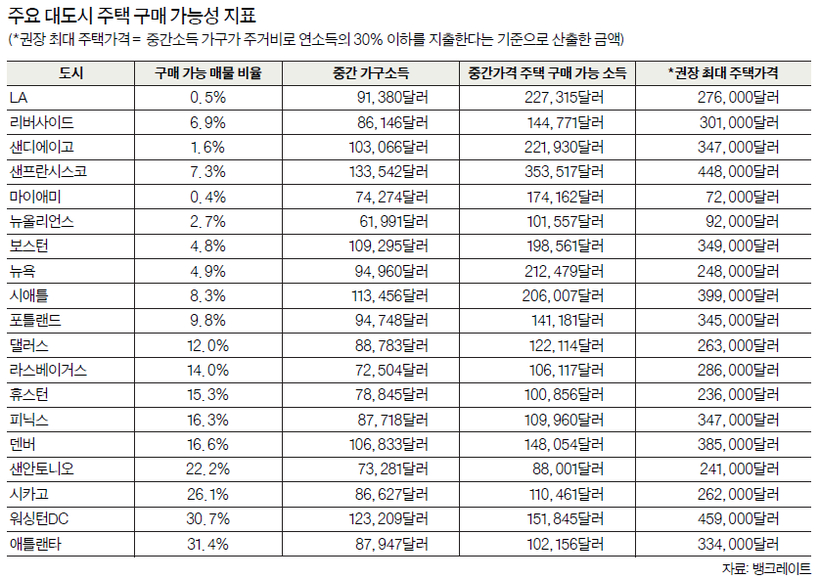

현재 평균적인 가구의 연소득은 약 8만 달러다. 레드핀 기준으로 43만5000달러선인 중간 가격대 주택을 사려면 연소득 11만3000달러가 필요한데 여기에 훨씬 못 미친다. LA나 샌프란시스코, 시애틀, 뉴욕 등에서 중간 가격대 주택을 사려면 연소득 20만 달러가 넘어야 한다. 대도시에서 내 집 마련은 말 그대로 꿈이 되고 있다. LA나 마이애미의 현실은 집이 사치품이라는 말이 과장이 아니다. 〈표 참조〉

주요 대도시 주택 구매 가능성 지표

뱅크레이트 분석에 따르면, LA와 샌디에이고, 마이애미 같은 고가 부동산 시장에서는 중간소득 가구가 살 수 있는 매물이 50채 중 1채도 되지 않는다. LA와 샌디에이고의 평균 주택가격은 이미 100만 달러를 넘어섰다.

피츠버그와 세인트루이스 같은 러스트벨트와 남부 대도시 일부는 올해에도 어느 정도의 여유가 있었다. 피츠버그와 세인트루이스에서는 여전히 매물 2채 중 1채를 살 수 있다. 디트로이트나 신시내티, 버밍햄에서도 5채 중 2채 정도가 중간소득 가구의 구매 가능 범위에 있다.

대상 지역을 전국 34개 대도시로 넓히면 중간소득 가구가 살 수 있는 매물 비중이 30%를 넘는 곳은 절반도 안 된다. 필라델피아나 샌안토니오, 샬럿처럼 전통적으로 저렴한 도시로 알려진 지역도 이제 대부분 이 기준을 밑돈다.

지역을 전국으로 넓혀도 시장에 나와 있는 주택의 75% 이상은 중간소득 가구에게는 구매 불가능한 수준이다. 집값이 떨어지지 않는 상태에서 중간소득 가구가 집을 사는 유일한 길은 매년 적어도 3만3000달러를 더 버는 것이다. 대도시에서 일반적인 주택을 사려면 연소득 10만 달러 이상은 기본 조건이다. 지역별 차이는 신축 주택 공급이 되느냐 아니냐다. 남부와 서부 일부 지역은 새로 지은 집이 꾸준히 늘면서 상대적으로 전망이 밝다. 반면 동북부와 중서부는 공급 부족으로 만성적인 매물 부족을 벗어나지 못하고 있다.

대표적인 곳이 가주와 마이애미다. 공급 부족은 빈혈 상태에 이른 도시 10곳 중 4곳이 가주에 몰려 있다. 마이애미는 팬데믹 이후 인구가 급증해 콘도와 단독주택 중간 가격이 80% 이상 뛰었다.

팬데믹 이후 2020년부터 전국 평균 집값은 50%가량 뛰었다. 대도시가 아니라 전국 평균이다. 이 기간 임금 상승률은 22%였다. 뱅크레이트 조사에서 5명 중 1명은 "평생 집을 못 살 수도 있다고 생각한다"고 답한 것은 심각한 상황을 잘 드러낸다. 이를 뒷받침하듯 대부분 대도시에서는 3분기에도 집값이 올랐다. 50개 대도시에서는 렌트비가 모기지 비용보다 저렴했는데 이는 렌트비가 내려서보다는 모기지 비용이 올라서일 것이다.

단기간에 상황이 호전될 가능성은 낮다. 전문가들은 아주 서서히 나아질 것이라고 전망이다. 내년부터 가격 상승률이 조금씩 완만해지고 모기지 금리도 소폭 내려가는 식이다. 해법은 결국 공급 확대다. 특히 중간소득층이 감당할 수 있는 주택이 공급돼야 한다. 그것도 대규모로.

안유회 객원기자