정년 전 연금 받으며 일하면 감액될 수 있다

근로소득 2만3400불 이상 땐

2달러마다 연금 1달러 감액

소셜연금 감액 요인 대비해야

2달러마다 연금 1달러 감액

소셜연금 감액 요인 대비해야

정년 전에 조기에 소셜연금을 받으면서 일을 계속하면 연금액수가 줄어들 수 있다.

그러나 연금 제도에는 여전히 오해가 많다. 조기 수령을 하면 평생 감액된다는 사실은 잘 알려져 있지만 실제로는 연금액이 줄어드는 여러 요인이 존재한다. 이로 인한 손실은 매달 수백 달러에 이를 수 있어 은퇴자들의 생활비 계획에 큰 차질을 줄 수 있다.

소셜연금은 은퇴 생활의 핵심 기반이지만 조기 수령뿐 아니라 소득 기준이나 메디케어 보험료, 세금 등의 영향으로 줄어들 수 있다.

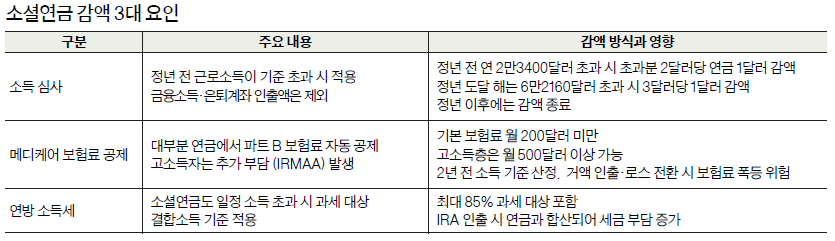

소셜연금 감액 3대 요인

대부분의 수령자는 소셜연금에서 메디케어 파트 B(병원 진료) 보험료가 자동 공제된다. 현재 표준 보험료는 월 200달러 미만이지만 고소득자는 소득 관련 추가 보험료(IRMAA)가 적용돼 월 500달러 이상까지 오를 수 있다.

특히 메디케어 보험료는 2년 전 소득을 기준으로 산정되므로 은퇴계좌에서 큰돈을 인출하거나 로스로 전환하면 나중에 보험료가 폭등할 수 있어 조심해야 한다.

은퇴자 중에 소셜연금이 전액 비과세라고 생각하는 이들이 의외로 많다. 실제로는 일정한 소득 기준을 넘으면 소셜연금의 85%까지 과세 대상이 된다. 조정총소득(AGI)과 비과세 이자, 연금의 절반을 합산한 결합 소득이 기준을 넘어서면 과세 대상이 되므로 잘 따져봐야 한다. 특히 IRA를 인출할 때는 소셜연금 소득과 합해져 세금 부담이 커질 수 있다. 이를 미리 파악하고 대비하는 것이 중요하며 다른 소득원과 함께 종합적인 은퇴 전략을 세우는 것이 바람직하다.

소득이 부족하다면 세금 부담을 줄이면서 보완하는 방법을 찾을 수 있다. 62세 이상이 되면 현재 집에 살면서 주택 자산을 현금화하는 역모기지를 고려할 수 있다.

62세에 은퇴하는 대신 파트타임 일을 하면 소득도 보충하고 소득 기록을 높여 미래의 연금액을 늘릴 수 있다. 어뉴어티 등 금융상품을 활용하면 일정한 현금 흐름을 만들어 소셜연금을 보완하기 좋다.

안유회 객원기자